Alors que Donald Trump approche des six mois de son deuxième mandat présidentiel, quatre marchés étrangers qu’il avait promis de pénaliser de lourdes taxes non seulement ont résisté à cette menace, mais ont également surpassé de très loin l’indice S&P 500 et les plus grandes entreprises technologiques américaines .

Depuis le 20 janvier 2025, jour de l’inauguration de Trump, les FNB qui suivent les actions mexicaines, canadiennes, de la zone euro et chinoises ont enregistré des gains considérables.

Une telle performance a défié les attentes de Wall Street, qui étaient excessivement pessimistes en début d’année, d’autant plus que ces régions étaient considérées comme étant directement touchées par le programme protectionniste de Trump.

Les actions du Mexique, du Canada, d’Europe et de Chine défient les menaces tarifaires de Trump

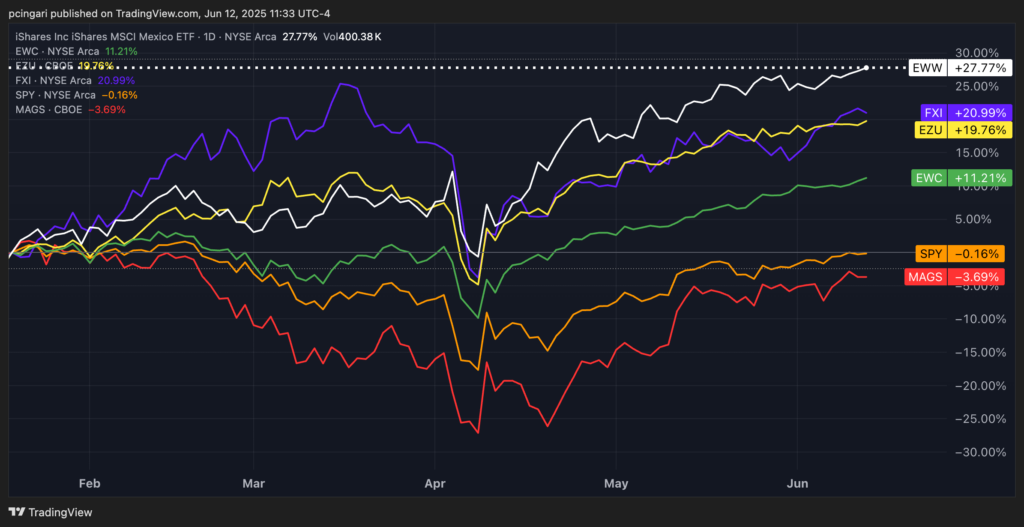

L’iShares MSCI Mexico ETF (NYSE:EWW) a grimpé de 28%, l’iShares Large-Cap China ETF (NYSE:FXI) a augmenté de 21%, l’ iShares MSCI Eurozone ETF (NYSE:EZU) a gagné 20%, et l’iShares MSCI Canada ETF (NYSE:EWC) s’est élevé de 11%.

Ironiquement, ces quatre économies – responsables de la majeure partie du déficit commercial américain de l’année dernière, qui s’élevait à mille milliards de dollars – étaient des cibles clés dans le cadre des efforts de la nouvelle administration pour rééquilibrer le commerce.

En revanche, l’indice S&P 500, tel que suivi par le Vanguard S&P 500 ETF (NYSE:VOO), est resté stable.

Pendant ce temps, un panier largement suivi de géants de la technologie a eu du mal à suivre le rythme. L’ETF Roundhill Magnificent Seven (NYSE:MAGS), qui suit les performances de Microsoft Corp. (NYSE:MSFT), Apple Inc. (NASDAQ:AAPL), NVIDIA Corp. (NASDAQ:NVDA), Alphabet Inc. (NASDAQ:GOOGL), Amazon.com Inc. (NASDAQ:AMZN), Meta Platforms Inc. (NASDAQ:META) et Tesla Inc. (NASDAQ:TSLA) a chuté de 3,4% sur la même période.

Les marchés ont changé de cap après l’investiture de Donald Trump

Avant le jour de l’inauguration, la trajectoire des marchés mondiaux racontait une tout autre histoire. Du jour de l’élection le 5 novembre jusqu’au 20 janvier, les investisseurs se sont montrés défensifs sur les régions perçues comme étant dans le viseur de Trump.

L’ETF mexicain a perdu 6,5%, celui de la Chine a chuté de 5,8%, et les actions de la zone euro et du Canada ont stagner.

Pendant ce temps, l’indice S&P 500 s’est renforcé de 4,6%, et le panier d’actions de géants de la technologie a bondi de 15%, porté par l’euphorie entourant l’intelligence artificielle.

Mais au moment où Trump est retourné dans le bureau ovale, le scénario a changé. Les marchés ont commencé à réagir non seulement aux titres politiques, mais aussi aux changements tangibles de la politique financière et commerciale.

Résultat : les actions américaines se sont stabilisées, les mégas capitalisations technologiques ont perdu de leur élan et les capitaux se sont tournés vers les marchés qui, au départ, étaient prévus pour souffrir pendant le second mandat de Trump.

L’un des retournements de situation les plus marquants est celui de Tesla.

Les actions du fabricant de véhicules électriques s’étaient envolées de plus de 70% entre l’élection et l’inauguration, alimentées par des spéculations selon lesquelles la collaboration d’Elon Musk avec l’administration Trump – via le ministère de l’Efficacité gouvernementale – aurait donné à ses entreprises (y compris SpaceX) un accès privilégié aux principaux contrats fédéraux.

Mais l’alliance a rapidement tourné court, et l’action de Tesla a entamé une chute brutale.

Musk a quitté le ministère de l’efficacité gouvernementale en mai et a commencé à se disputer ouvertement avec Trump sur les priorités financières. Les actions de Tesla ont depuis chuté de 25%, effaçant les gains enregistrés après les élections.

Comment la baisse du dollar a aidé à renverser les marchés mondiaux

Une partie du retournement de marché qui s’est produit depuis janvier 2025 peut être attribuée à une forte faiblesse du dollar.

Le 14 janvier, quelques jours à peine avant l’inauguration de Trump, l’indice du dollar américain se situait à 110 – son niveau le plus élevé depuis fin 2022.

Fast forward six months, and the same index has slumped by 11%, hitting its lowest level in over three years.

Ce repli du dollar n’est pas un hasard. Il reflète une réflexion croissante du marché autour de la force économique relative des États-Unis, ou ce que les analystes appellent l ‘«exceptionnalisme américain».

Les tensions tarifaires, la récession du premier trimestre, la dégradation des perspectives de crédit par Moody’s et les inquiétudes concernant les dépenses non financées de Trump ont érodé la confiance dans le rôle de refuge du dollar.

Dans l’ensemble, ces dynamiques ont érodé la confiance dans le dollar en tant que réserve de valeur refuge, en particulier par rapport aux actions des pays considérés comme étant les «rivaux de Trump».

Le sous-performance relative des marchés américains et du dollar force les investisseurs à reconsidérer une hypothèse de longue date : celle qui veut que l’économie américaine et ses marchés soient toujours à la pointe pendant les périodes d’incertitude mondiale.

Les marchés étrangers, autrefois considérés comme fragiles face à la pression américaine, ont émergé comme des gagnants relatifs, tandis que les fractures internes des États-Unis soulèvent des doutes sur la stabilité macroéconomique à long terme.

Pour l’instant, les marchés ont rendu leur verdict : le vrai choc commercial n’est pas à l’étranger, mais se trouve chez eux.

Lire maintenant :