Zeta Global Holdings Corp (NYSE:ZETA), une entreprise de technologie marketing spécialisée dans les solutions marketing alimentées par l’IA, a surpassé l’indice composite du NYSE en 2024, tandis que ses pairs ont sous-performé sur le marché. Sur la base de son analyse fondamentale et technique, devriez-vous acheter, vendre ou conserver l’action ? Voici ce que disent les analystes.

Jeudi, les actions de Zeta étaient en hausse de 1,23 % à 18,97 dollars par action. L’action a augmenté de 125,83 % cette année, dépassant l’indice composite du NYSE, qui a lui augmenté de 14,98 %.

Ses homologues, Freshworks Inc (NASDAQ:FRSH) a chuté de 27,26 %, et Temenos ADR (OTC:TMSNY) a chuté de 21,52 % sur la même période.

L’analyse technique des moyennes mobiles journalières indique une tendance baissière à court terme.

Le titre a terminé à 18,97 dollars jeudi. Cela se situait en dessous de ses moyennes mobiles simples de 8 et 50 jours, qui sont respectivement de 19,52 et 21,69 dollars. Cependant, selon les données de Benzinga Pro, son cours actuel était également inférieur à la moyenne mobile de 50 jours, qui est de 24,42 dollars, et à sa moyenne mobile de 200 jours, qui est de 24,42 dollars.

Cela implique que l’action est dans une tendance baissière. D’un autre côté, l’indice de force relative de 38,38 suggère que le mouvement de l’action est modérément survendu, mais toujours dans la zone neutre.

Fusion de deux clients de Zeta

Zeta Global bénéficiera de l’acquisition d’Interpublic par Omnicom. David A. Steinberg, co-fondateur, président et directeur général de Zeta, a déclaré le 9 décembre que “Nous sommes fiers de nos solides relations avec les principaux HoldCos, y compris Omnicom et IPG, et nous pensons que l’annonce d’aujourd’hui est positive pour l’industrie et Zeta. Comme tout le monde, nous suivrons de très près l’évolution de cette situation et apporterons notre soutien si nécessaire.”

Lors de son sommet des investisseurs, Zeta a déclaré qu’il pouvait tirer profit de l’infrastructure de données combinée et de la solidité financière accrue des deux entités. Cela présente des opportunités pour Zeta de renforcer ses informations clients alimentées par l’IA, d’élargir son échelle et sa portée et d’accélérer la croissance.

Nouvelle acquisition par Zeta

L’acquisition par Zeta Global de LiveIntent devrait apporter “d’énormes ressources de données, des capacités de canal direct et un réseau d’éditeurs premium à la plate-forme marketing de Zeta. L’intégration de LiveIntent dans le ZMP étendra les marges brutes tout en accélérant le passage de nos revenus provenant de clients agences vers des canaux directs”, a ajouté Steinberg dans un communiqué du 8 octobre 2024. Cette base de données positionnera davantage Zeta pour tirer parti de l’entité combinée Omnicom-Interpublic, en proposant des solutions à ce segment client majeur.

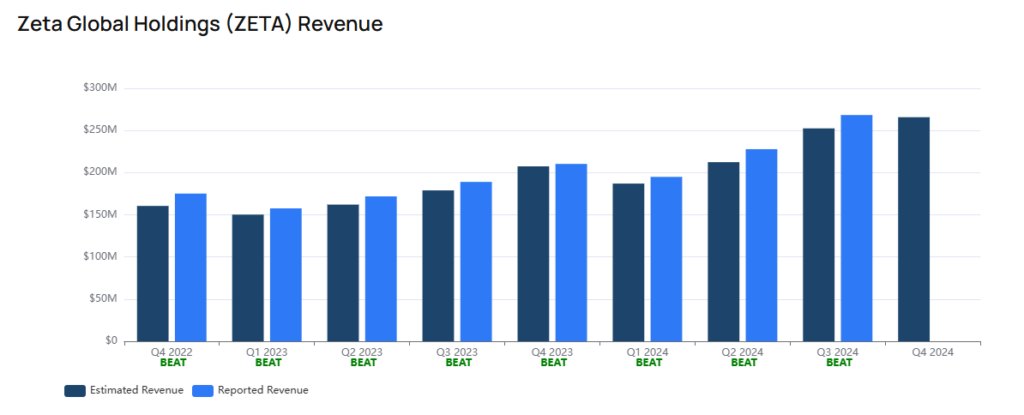

Chiffre d’affaires et bénéfice net estimés de ZETA

Le chiffre d’affaires du quatrième trimestre est estimé à 265,73 millions de dollars, ce qui suggère une croissance de 26,34 % par rapport au chiffre d’affaires de 210,32 millions de dollars du quatrième trimestre de l’année précédente.

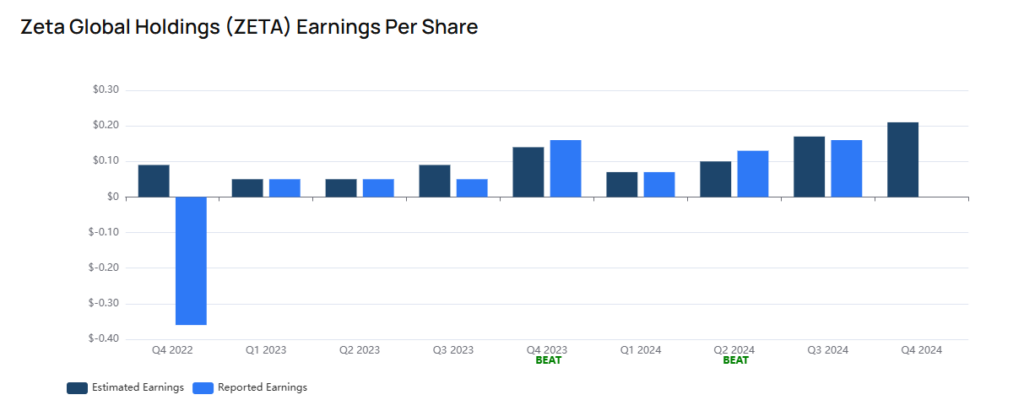

Le consensus des analystes pour les bénéfices du quatrième trimestre est de 21 cents par action, par rapport à 16 cents pour le même trimestre de l’exercice précédent, ce qui suggère une augmentation de 31,25 % par rapport aux chiffres réels de l’année précédente.

Zeta a une liquidité plus élevée pour répondre à ses obligations

La société avait un ratio actuel de 3,319 à la fin du troisième trimestre, dépassant la moyenne du secteur de 2,16, selon les données de Benzinga Pro. Ce ratio, qui indique une solide capacité à répondre à ses obligations à court terme, a augmenté de 67,7 % par rapport au trimestre précédent.

Que disent les analystes : Selon Benzinga, Zeta a un consensus « conserver » avec un objectif de cours de 32,59 dollars sur la base des analyses de 17 analystes.

L’objectif de cours le plus élevé de tous les analystes suivis par Benzinga est de 45 dollars attribué par Craig-Hallum avec un rating « achat » le 12 novembre 2024. L’analyste Jason Kreyer met en valeur les solides performances de Zeta Global, stimulées par l’acquisition réussie de LiveIntent et les opportunités de vente croisée. L’analyste est positif quant à l’approfondissement de la pénétration au sein de la base de clients existante, qui dépasse les 100 milliards de dollars, en répliquant les relations clients à forte dépense.

L’analyste de Goldman Sachs, Gabriela Borges, a initié la couverture de Zeta avec un rating « neutre » et a annoncé un objectif de cours de 30 dollars par action. La note a mis en évidence les principaux risques à moyen terme, y compris la possibilité d’une érosion de la valeur de ses données exclusives, car l’accessibilité des données et les préférences des consommateurs sont susceptibles de diminuer, nécessitant une innovation continue. Les performances solides de Zeta en 2024, en partie stimulées par des événements ponctuels, pourraient rendre les comparaisons d’année en année difficiles en 2025. De plus, selon l’analyste, des lois sur la protection des données plus strictes représentent un risque à long terme pour le modèle commercial de Zeta basé sur les données, comme en témoigne la sous-performance récente dans le cadre de l’examen de l’industrie.

L’objectif de cours le plus bas était de maintenir un rating « neutre » de la part de Credit Suisse, lequel a été ajusté à 9,5 dollars par action au lieu de 12 dollars le 4 août 2022. L’objectif de cours moyen de 38,67 dollars entre Goldman Sachs, RBC Capital et Needham implique un potentiel de hausse de 105,13 % pour Zeta.

Lecture suivante :