La Banque centrale européenne (BCE) a annoncé que la demande d’obligations et de prêts internationaux en euros a augmenté de 40 % en 2024, atteignant des niveaux inédits depuis la crise financière mondiale.

Les obligations en euros émises par des entreprises américaines, appelées “Reverse Yankees”, ont atteint près de 95 milliards de dollars l’année dernière, contre 60 milliards en 2023, a déclaré la BCE dans un rapport récent. Les entreprises recherchant un capital moins cher, motivées par une disparité croissante des taux d’intérêt de part et d’autre de l’Atlantique, ont alimenté cette augmentation.

« Il existe des preuves d’un lien entre les changements de schémas de facturation des devises dans le commerce international et les alignements géopolitiques », a déclaré la présidente de la BCE, Christine Lagarde, dans l’introduction du rapport publié le 11 juin. « De nouveaux défis se sont également posés pour le rôle international de l’euro, y compris des initiatives visant à promouvoir l’utilisation mondiale des cryptomonnaies. »

Malgré cette résilience dans le secteur financier international, l’euro a perdu sa position de longue date en tant que deuxième plus grand actif de réserve étrangère. L’or, qui a bondi à la fois en termes de prix et de détention officielle en 2024, l’a remplacé.

Les banques centrales ont acheté plus de 1000 tonnes d’or, soit le double de la moyenne décennale, faisant passer leur part des réserves mondiales à 20 %, contre 16 % pour l’euro.

La forte demande d’or au cours des trois dernières années reflète la méfiance croissante à l’échelle mondiale à l’égard des monnaies fiduciaires. Les tensions géopolitiques croissantes ont fait augmenter les risques de déficits budgétaires et de dépréciation monétaire, étant donné des projets tels que Readiness 2030, qui prévoit 800 milliards d’euros de dépenses de défense.

La politique de la BCE se concentre sur la réduction des taux et la croissance

La BCE a réduit de moitié son taux de référence au cours de l’année écoulée, portant son taux directeur à 2 %, en réponse à l’inflation dans la zone euro à seulement 1,9 %. L’inflation des services a chuté de 4 % à 3,2 %, tandis que l’inflation des biens est restée à 0,6 %.

“Dans notre mission, nous avons la stabilité des prix, mais nous savons aussi qu’il ne peut y avoir de stabilité des prix sans stabilité financière”, a déclaré Lagarde dans une interview récente pour CGTN. “Nous sommes donc très concentrés sur la surveillance des risques potentiels, de l’incertitude qui abonde autour de l’économie européenne, pour anticiper toute autre conséquence et être en mesure de réagir. Mais à ce stade, nous avons stabilisé les prix au niveau que nous attendions.”

Pourtant, avec des prévisions de croissance économique à la baisse et une inflation qui devrait diminuer davantage en 2026, la BCE est confrontée au risque de voir les pressions déflationnistes resurgir, un écho de la période de crise de l’euro après 2010.

Une nouvelle appréciation de l’euro pourrait menacer les exportations et réduire davantage l’inflation, incitant potentiellement à de nouvelles baisses de taux. Entre-temps, la BCE a continué de pousser en faveur d’une intégration plus poussée des marchés de capitaux et du lancement d’un euro numérique pour renforcer la position internationale de la monnaie unique.

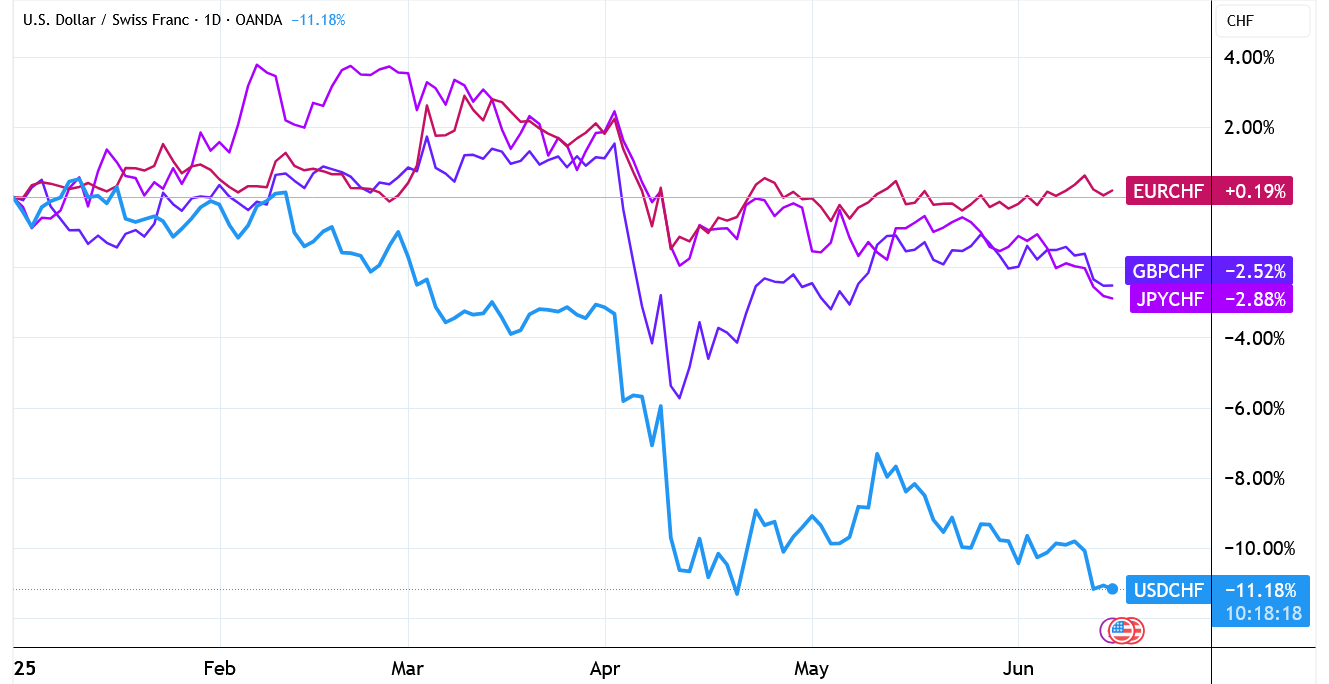

La force refuge du franc suisse soulève un dilemme politique

Le franc suisse continue de prouver qu’il est un actif refuge en Europe. Alors que les risques géopolitiques augmentent, notamment avec le dernier conflit entre Israël et l’Iran, l’attrait du franc n’a cessé de croître. Pour autant, renforcer la monnaie ne va pas sans défis.

En mai, la Suisse est retournée en déflation pour la première fois depuis 2021, les prix à la consommation ayant diminué de 0,1 % en glissement annuel. Les baisses ont été généralisées, des transports aux biens de consommation, ramenant l’inflation vers le bas, ou en dessous, de l’objectif de stabilité monétaire de 0 à 2 % de la Banque nationale suisse (BNS).

Avec cette appréciation du franc, la BNS est sous pression pour agir. Sa prochaine réunion de politique monétaire le 19 juin devrait annoncer une nouvelle baisse de 25 points de base, portant le taux directeur à zéro.

D’ici septembre, le taux pourrait chuter à -0,25 %, voire à -0,75 %, réintroduisant l’ère controversée des taux d’intérêt négatifs. La BNS a utilisé des taux négatifs de 2015 à 2022.

Entre-temps, les obligations d’État suisses à court terme sont entrées en territoire de rendements négatifs. Le rendement à deux ans a chuté à -0,225 % le 3 juin, et près d’un quart de la dette publique suisse en circulation présente un rendement inférieur à zéro.

Le fait que la force du franc suisse ne soit pas un simple jeu spéculatif montre qu’il s’agit plutôt d’un mouvement de répartition tactique des actifs institutionnels qui doivent gérer de gros portefeuilles de liquidités.

La livre sterling à un tournant

La livre sterling a connu des fortunes diverses en 2025. Autrefois soutenue par des rendements élevés et la demande de carry trades, la livre a chuté de 1,7 % le 17 juin, pour tomber à 1,3427 dollar – sa plus mauvaise performance sur une journée depuis plus d’un mois.

Cette dégringolade de la livre a suivi une suite de données économiques médiocres, y compris la plus forte chute de l’emploi en cinq ans et une croissance des salaires plus lente que prévu, d’après les données de mai.

“La nouvelle cotation baissière des attentes de baisse de taux de la BOE fait perdre un peu de son éclat à la livre”, a déclaré Lee Hardman, analyste monétaire principal chez MUFG, à Bloomberg. Il a noté que la tendance à la hausse de la monnaie britannique “n’est pas susceptible à elle seule d’inverser la tendance à la hausse récente, à moins que la BOE ne signale qu’elle est plus disposée à accélérer les baisses de taux”.

Graphique des taux de la Banque d’Angleterre (2016-présent), Source: Bank of England

La Banque d’Angleterre (BOE), qui a déjà baissé son taux à 4,25 % à quatre reprises, est sous pression croissante pour le baisser encore davantage. Les marchés intègrent entièrement une autre baisse de taux en septembre, et estiment à 90 % la probabilité d’une mesure supplémentaire d’ici à décembre.

Le parcours des taux de la BOE reste incertain

Le chemin à suivre est pourtant loin d’être clair. L’inflation reste élevée, avec un IPC annuel d’avril à 3,4 %, bien au-dessus de l’objectif de 2 % de la BOE, et devrait atteindre 3,7 % avant de se calmer en 2026. Ainsi, les avis divergent sur le chemin de politique monétaire le plus optimal.

Certains, comme le membre du comité de la BOE Alan Taylor, souhaitent des baisses plus profondes et plus rapides au milieu d’une croissance déclinante. D’autres, comme les économistes de JP Morgan et de Schroders, soutiennent que les risques inflationnistes liés aux coûts élevés des salaires et des services justifient une approche plus prudente.

Les marchés des options reflètent cette incertitude, sans biais apparent dans aucune direction.

Néanmoins, la livre sterling reste l’une des devises G10 les plus rémunératrices et a bénéficié d’un rebond de l’appétit pour le risque. À moins que la BOE ne signale un pivot plus agressif vers l’assouplissement ou que le panorama de l’inflation ne s’améliore de manière substantielle, la livre pourrait avoir du mal à maintenir son élan haussier.

Avis de non-responsabilité

Cet article provient d’un contributeur externe non rémunéré. Il ne représente pas les publications de Benzinga et n’a pas fait l’objet de modifications de contenu ou de précision.