La France est-elle exposée à un risque accru de crise financière ? C’est une question que peu d’observateurs se posent, mais il y a trois raisons de s’inquiéter :

Recevez des notifications avec des nouvelles, des articles et bien plus encore!

- Les niveaux d’endettement de l’Hexagone ont augmenté de façon vertigineuse au cours de la dernière décennie, alors même qu’une grande partie de l’Europe s’est désendettée.

- La Banque centrale européenne (BCE) a indiqué qu’elle commencerait à relever ses taux en juillet, ce qui pourrait augmenter le coût du financement de la dette au fil du temps.

- Après les élections législatives du 19 juin, l’adoption de réformes supplémentaires susceptibles de réduire la dette publique et de stimuler la croissance économique pourrait devenir plus difficile.

L’endettement croissant de la France

Au cours des deux dernières décennies, le niveau d’endettement de la France n’a cessé d’augmenter. Au début du nouveau millénaire, la charge totale de la dette des secteurs public et privé de la France représentait 186,7 % du PIB. À la fin de l’année 2021, le ratio dette/PIB de la France était passé à 347,7 %, selon les données de la Banque des règlements internationaux (BRI). Actuellement, la France a une dette globale plus élevée que tout autre pays de la zone euro, y compris le Portugal, l’Irlande, l’Italie, la Grèce et l’Espagne, qui ont tous rencontré de graves problèmes financiers dans les années qui ont suivi la crise financière mondiale (image 1).

Scannez le code QR ci-dessus pour obtenir plus d’analyses d’experts sur les événements et les tendances du marché qui créent des opportunités aujourd’hui !

Image 1: La France est la nation la plus endettée d’Europe

L’endettement a augmenté dans tous les secteurs de l’économie française depuis 2000. La dette du secteur public est passée de 59,3 % à 113,3 % du PIB. La part de la dette des ménages dans l’économie a doublé, passant de 33,9 % à 67,1 % aujourd’hui. Enfin, la dette des entreprises françaises est passée de 93,5 % à 167,3 % du PIB (image 2).

Image 2 : La dette française a presque doublé par rapport au PIB depuis 2000

La trajectoire de la dette française par rapport à ses homologues de la zone euro est également intéressante. Au cours de la première décennie d’existence de la zone euro, la hausse des niveaux d’endettement en général en Europe et en France n’a pas été particulièrement exceptionnelle. Cependant, au cours de la dernière décennie, les ratios d’endettement de la zone euro sont restés stables dans l’ensemble, et quatre trajectoires d’endettement remarquablement différentes ont été observées parmi les nations membres :

- Les nations très endettées se sont désendettées (Irlande, Pays-Bas, Portugal et Espagne – Image 3).

- Les nations moins endettées que la moyenne ont maintenu leur niveau d’endettement à un niveau bas (Autriche et Allemagne – Image 4).

- Les pays dont la dette est supérieure à la moyenne et qui ne se sont pas désendettés (Grèce et Italie – Image 5).

- Les nations qui ont continué à exercer un effet de levier (Belgique, Finlande et France – Image 6)

Image 3 : Certains pays ont profité de la période de taux réduits pour éroder leur dette

Image 5 : L’Italie et la Grèce ont maintenu des ratios d’endettement moyens ou supérieurs à la moyenne.

Image 6 : La Belgique, la Finlande et surtout la France ont fortement augmenté leurs taux d’endettement

Un facteur qui pourrait jouer en faveur de la France est la composition de sa dette. Une grande partie de la dette française se situe dans le secteur des sociétés non financières et il n’est pas certain que le produit intérieur brut soit le bon critère, d’autant plus que la France abrite de nombreuses grandes sociétés multinationales. Dans la mesure où leurs dettes sont compensées par les revenus perçus à l’étranger par les filiales et les sociétés affiliées étrangères, leurs niveaux d’endettement pourraient être plus gérables que ne le suggère leur rapport au PIB de la France.

Cela dit, il existe de nombreux exemples de dettes du secteur privé qui ont été intégrées dans les comptes publics en cas de tensions financières. C’est ce qui s’est produit aux États-Unis avec Fannie Mae et Freddie Mac en 2008, ainsi qu’en Irlande, en Espagne et au Royaume-Uni lorsque leurs banques ont connu des difficultés pendant la crise financière mondiale, certaines d’entre elles ayant été nationalisées.

Il existe également des moyens plus subtils de faire entrer les dettes privées dans les comptes publics. Lorsque le secteur privé est en difficulté, le gouvernement peut augmenter les dépenses et/ou réduire les impôts, creusant ainsi des déficits qui augmentent la dette publique tandis que le secteur privé tente de se désendetter. C’est ce qui s’est produit au Japon au cours de la dernière décennie, lorsque la dette publique est passée de 60 % à plus de 200 % du PIB. Cela est toutefois plus facile à réaliser dans des pays comme le Japon et les États-Unis, où un souverain émet des titres de créance dans une monnaie contrôlée par la banque centrale du pays. Ce n’est pas le cas dans la zone euro où le marché des obligations “souveraines” ressemble à un marché de la dette municipale, de nombreux gouvernements émettant des dettes dans une monnaie commune qu’aucun d’entre eux ne contrôle directement.

Des niveaux d’endettement élevés dans un contexte de hausse des taux d’intérêt

Augmenter l’effet de levier et s’endetter lourdement n’est pas nécessairement un problème tant que le coût du financement reste faible. En fait, au cours de la dernière décennie, non seulement le coût de financement de la dette était faible, mais dans le cas du secteur public français, il était souvent négatif. À partir de fin 2014, la Banque centrale européenne (BCE) a commencé à expérimenter les taux d’intérêt négatifs. Cela a permis au gouvernement français de se financer avec de la dette à court terme à des taux légèrement inférieurs à zéro. Entre mi-2019 et mi-2021, même les obligations françaises à 10 ans avaient souvent des rendements négatifs, et le Trésor français a émis de multiples obligations à long terme avec des coupons compris entre zéro et 0,5 % par an. Alors que de nombreuses nations de la zone euro ont profité de cette période de faibles rendements pour se désendetter, le gouvernement et le secteur privé français en ont profité pour augmenter l’effet de levier, permettant au pays de vivre au-dessus de ses moyens pendant la majeure partie des 10 dernières années.

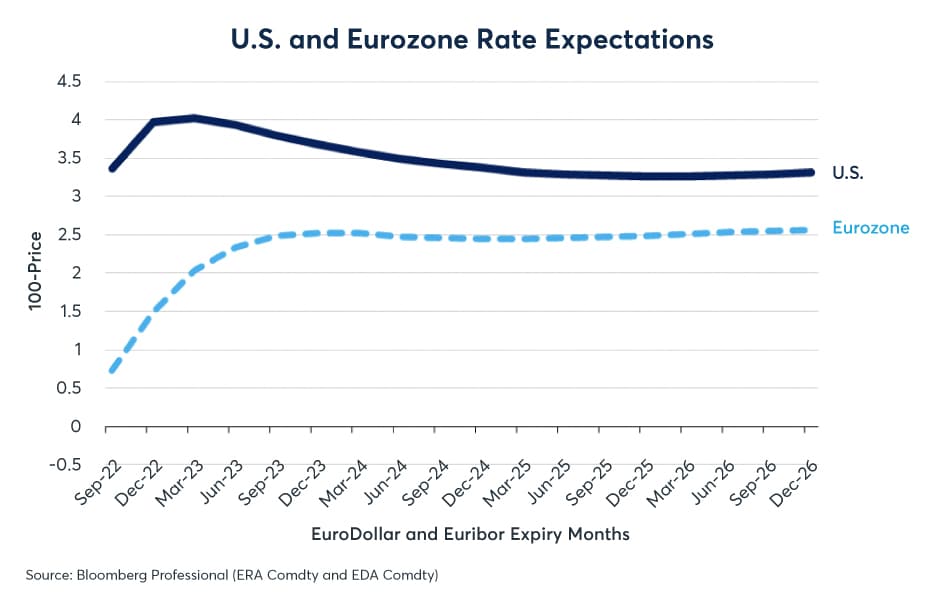

Cette situation semble destinée à changer La présidente de la BCE, Christine Lagarde, a averti les marchés que la BCE avait l’intention de relever ses taux d’un quart de pour cent en juillet, puis de 50 points de base en septembre (Image 7). De plus, les marchés à terme de la zone euro suggèrent que les opérateurs, pour le moment, voient les taux finir par dépasser les 2 %. Avec le temps, une telle évolution augmenterait le coût des emprunts dans tous les secteurs de l’économie française, ce qui les rendrait potentiellement plus vulnérables aux tensions financières.

Image 7 : Les taux de la zone euro pourraient dépasser 2 % dès l’année prochaine.

Il ne s’agit pas de suggérer que la France est en danger imminent de crise financière. Si elle survient, elle pourrait se produire dans plusieurs années. Les crises de la dette ont tendance à se produire vers la fin (ou même après) des cycles de resserrement des banques centrales. Le cycle de resserrement de la BCE n’a même pas commencé. Toutefois, les problèmes d’endettement potentiels de la France pourraient être exacerbés si le gouvernement n’est pas en mesure d’entreprendre des réformes structurelles clés qui pourraient réduire les déficits budgétaires et améliorer le rythme de la croissance économique.

Une situation politique en évolution

Le dimanche 19 juin, les électeurs français ont élu une nouvelle Assemblée nationale et le vote a produit des changements sans précédent dans les 64 ans d’histoire de la Cinquième République. Pour la première fois, il n’y a pas de parti ou de coalition clairement majoritaire.

Le groupe parlementaire du président français Emmanuel Macron, Ensemble, a obtenu 246 sièges, soit une perte de 101 sièges par rapport à 2017, et 43 sièges de moins que la majorité. Les Républicains, le parti de centre-droit des anciens présidents Jacques Chirac et Nicolas Sarkozy, ont perdu 56 sièges, ce qui leur laisse 64 sièges. En théorie, ces deux groupes politiques pourraient former un gouvernement de coalition mais, pour le moment, Les Républicains ont déclaré publiquement qu’ils s’opposaient à la formation d’une coalition avec les forces de Macron, affirmant qu’ils seraient un parti d’opposition.

L’absence d’un parti majoritaire à l’Assemblée nationale pourrait rendre difficile l’adoption de réformes telles que le relèvement de l’âge de la retraite de 63 à 65 ans, une mesure qui augmenterait la participation au marché du travail et réduirait les dépenses publiques consacrées aux programmes de retraite. La difficulté d’adopter cette réforme et d’autres réformes structurelles pourrait rendre plus difficile le désendettement de l’économie française ou la réponse au stress économique résultant de la combinaison de taux d’intérêt plus élevés et de niveaux élevés d’endettement.

Ce message contient du contenu publicitaire sponsorisé. Ce contenu est à titre informatif uniquement et n’est pas destiné à être un conseil d’investissement.