Malgré un recul de 4,51 % au cours des cinq derniers jours, les actions de Tesla Inc. (NASDAQ:TSLA) d’Elon Musk ont progressé de 108,50 % au cours de l’année écoulée, ce qui les rend plus de quatre fois plus chères que la moyenne du secteur selon les données de Benzinga Pro.

Ce qui s’est passé Avec un ratio cours/bénéfice en avance (P/E) de près de 117,647 sur la base des bénéfices à venir, l’action de Tesla est significativement surévaluée par rapport à ses pairs, dont le P/E moyen n’est que de 26,7795. Cela implique que les actions de Tesla sont plus de 4,39 fois plus chères que la moyenne du secteur.

Par rapport aux autres actions automobiles, les actions Tesla sont les plus chères et la société a le ratio cours/bénéfice en avance le plus élevé.

| Actions Automobiles | Cours/Bénéfice en avance |

| Tesla Inc (NASDAQ:TSLA) | 117,647 |

| Toyota Motor Corporation (NYSE:TM) | 9,66 |

| General Motors Company (NYSE:GM) | 5,05 |

| Honda Motor (NYSE:HMC) | 6,78 |

| Ford Motor Company (NYSE:F) | 6,18 |

| Li Auto Inc (NASDAQ:LI) | 15,36 |

| Moyenne | 26,7795 |

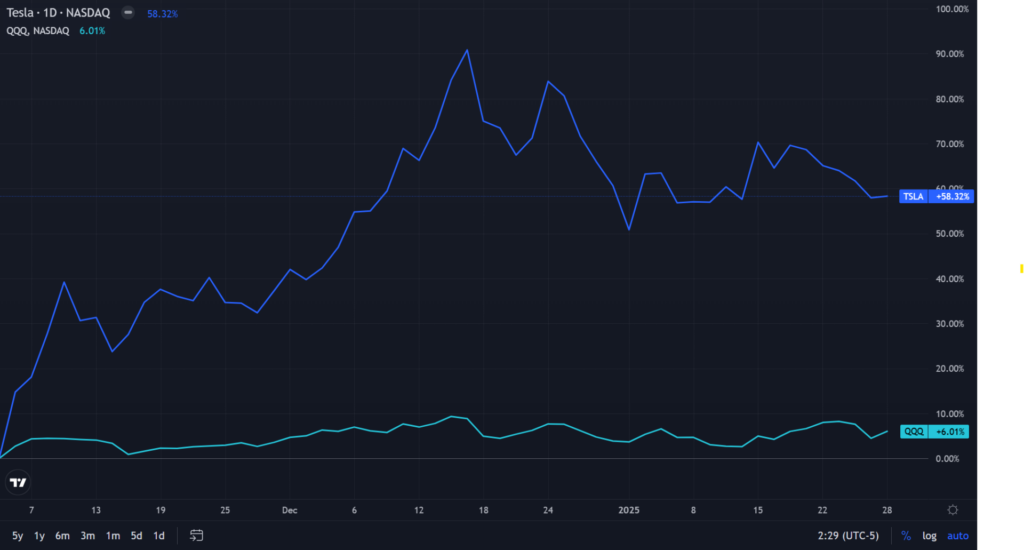

Pourquoi c’est important Après les élections présidentielles américaines du 5 novembre, les actions de Tesla ont connu une hausse remarquable de 58,32 %, selon Benzinga Pro. Cette croissance a de loin dépassé le gain de 6,01 % enregistré par le Invesco QQQ Trust ETF (NASDAQ:QQQ), qui suit l’indice Nasdaq 100.

Bien que Tesla ait un historique de manque aux estimations de revenus, ce qui est arrivé dans quatre des cinq derniers trimestres et six des dix derniers trimestres, cette hausse post-électorale a significativement amélioré le tableau des investissements, transformant une période de performance mitigée en une période très rentable pour les actionnaires de Tesla.

| Performance | Invesco QQQ Trust ETF | Actions Tesla |

| Depuis le 5 novembre | 6,01% | 58,32% |

| Un an | 21,88% | 108,50% |

| Cinq ans | 138,19% | 817,89% |

Étant donné qu’il y avait du scepticisme autour du développement de sa fonction de conduite en mode 100 % autonome, Musk a publié une vidéo avant la publication de ses bénéfices du quatrième trimestre, montrant comment les voitures de la société peuvent se conduire seules, de l’usine aux quais de chargement.

Les analystes de Benzinga Pro prévoient que Tesla publiera des revenus de 27,13 milliards de dollars pour le quatrième trimestre, en hausse par rapport aux 25,17 milliards de dollars de l’année dernière. Les bénéfices par action (BPA) devraient augmenter de 0,71 à 0,74 dollar.

En outre, les livraisons de Tesla au quatrième trimestre ont atteint un record de 495 570 véhicules, avec une production de 459 445. Cependant, cette nouvelle positive est éclipsée par les performances globales de l’entreprise en 2024. Les livraisons totales sont tombées à 1,79 million, contre 1,81 million en 2023, représentant le premier déclin annuel de l’histoire de Tesla.

TSLA a un consensus «hold» avec un objectif de cours de 308,4 dollars, selon les 34 analystes suivis par Benzinga. L’objectif le plus élevé est de 550 dollars et le plus bas est de 24,86 dollars. Les notes récentes de Wedbush, Piper Sandler et Barclays suggèrent un objectif de 458,33 dollars, ce qui implique un potentiel de hausse de 15,55 %.

Lire la suite :

Photo gracieuseté de: Shutterstock