KeyCorp (NYSE:KEY) publiera ses résultats de bénéfices pour le troisième trimestre, avant la cloche d’ouverture le jeudi 16 octobre.

Les analystes s’attendent à ce que la société basée à Cleveland, dans l’Ohio, rapporte des bénéfices trimestriels de 38 cents par action, contre une perte de 47 cents par action il y a un an. KeyCorp prévoit un chiffre d’affaires trimestriel de 1,88 milliard de dollars, contre 695 millions de dollars un an plus tôt, selon les données de Benzinga Pro.

Le 22 juillet, KeyCorp a publié des ventes du deuxième trimestre supérieures aux attentes.

Les actions de KeyCorp ont progressé de 2,6 % pour clôturer à 18,01 dollars mardi.

Les lecteurs de Benzinga peuvent accéder aux dernières notes des analystes sur la page Analyst Stock Ratings. Les lecteurs peuvent trier par ticker boursier, nom de la société, cabinet d’analystes, changement de note ou autres variables.

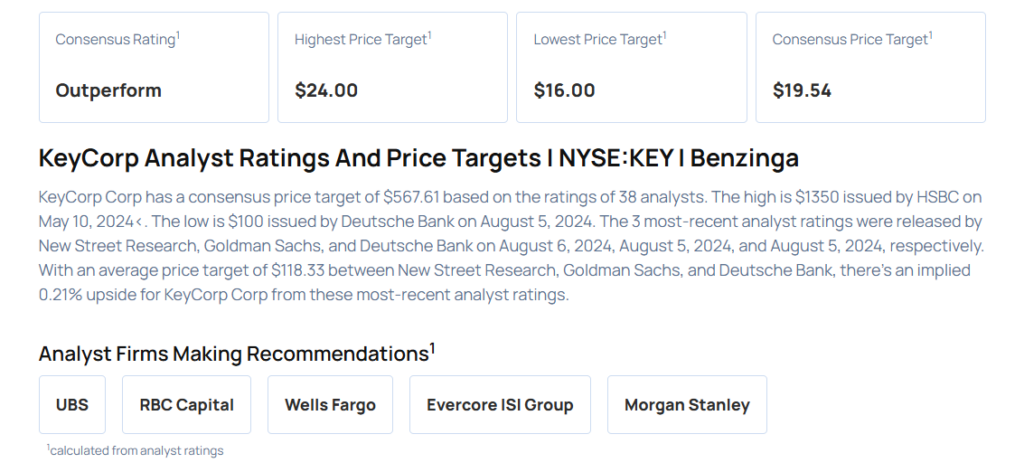

Jetons un coup d’œil à la façon dont les analystes les plus précis de Benzinga ont noté la société récemment.

- Le 7 octobre 2025, Erika Najarian, analyste chez UBS, a maintenu une note Buy et a relevé l’objectif de cours de 22 à 23 dollars. Ce spécialiste a un taux de précision de 62 %.

- Le 6 octobre 2025, Gerard Cassidy, analyste chez RBC Capital, a réitéré une note Outperform avec un objectif de cours de 20 dollars. Ce spécialiste a un taux de précision de 76 %.

- Le 3 octobre 2025, Mike Mayo, analyste chez Wells Fargo, a maintenu une note Overweight et a relevé l’objectif de cours de 20 à 22 dollars. Ce spécialiste a un taux de précision de 70 %.

- Le 30 septembre 2025, John Pancari, analyste au sein du groupe Evercore ISI, a maintenu une note Outperform et a relevé l’objectif de cours de 21 à 22 dollars. Ce spécialiste a un taux de précision de 63 %.

- Le 29 septembre 2025, Manan Gosalia, analyste chez Morgan Stanley, a maintenu une note Equal-Weight et a relevé l’objectif de cours de 20 à 24 dollars. Ce spécialiste a un taux de précision de 74 %.

Envisagez-vous d’acheter des actions KEY ? Voici ce que pensent les analystes :

Lire la suite :

Photo via Shutterstock