Dans un environnement commercial en constante évolution et fortement concurrentiel, il est crucial pour les investisseurs et les experts du secteur de mener une analyse approfondie des entreprises. Dans cet article, nous allons entreprendre une comparaison complète du secteur en évaluant Amazon.com (NASDAQ:AMZN) et ses principaux concurrents dans l’industrie de la distribution généraliste. En examinant de près les principaux indicateurs financiers, la position sur le marché et les perspectives de croissance, notre objectif est de fournir des informations précieuses aux investisseurs et de mettre en lumière les performances de l’entreprise au sein du secteur.

Contexte d’Amazon.com

Amazon est le premier détaillant en ligne et le principal marché de la vente par des tiers. Les revenus liés à la vente au détail représentent environ 75 % du total, suivis par l’informatique en cloud, le stockage, la base de données et d’autres offres d’Amazon Web Services (15 %), les services de publicité (5 à 10 %) et le reste. Les segments internationaux constituent 25 à 30 % des ventes non-AWS d’Amazon, menés par l’Allemagne, le Royaume-Uni et le Japon.

| Entreprise | P/E | P/B | P/S | ROE | EBITDA (en milliards) | Bénéfice brut (en milliards) | Croissance du CA |

|---|---|---|---|---|---|---|---|

| Amazon.com Inc | 34.01 | 7.13 | 3.59 | 5.68% | 36,6 $ | 86,89 $ | 13.33% |

| Alibaba Group Holding Ltd | 16.21 | 2.05 | 2.11 | 1.23% | 21,8 $ | 90,83 $ | 6.57% |

| PDD Holdings Inc | 12.25 | 3.53 | 3.02 | 4.59% | 16,09 $ | 54,73 $ | 10.21% |

| MercadoLibre Inc | 57.66 | 20.72 | 4.91 | 9.76% | 0,95 $ | 3,09 $ | 33.85% |

| Coupang Inc | 139.05 | 10.82 | 1.60 | 0.71% | 0,34 $ | 2,56 $ | 16.4% |

| JD.com Inc | 7.73 | 1.40 | 0.29 | 4.6% | 14,27 $ | 47,85 $ | 15.78% |

| eBay Inc | 20.67 | 8.95 | 4.27 | 7.59% | 0,65 $ | 1,95 $ | 6.14% |

| Ollie’s Bargain Outlet Holdings Inc | 42.88 | 4.94 | 3.68 | 2.78% | 0,07 $ | 0,24 $ | 13.35% |

| Vipshop Holdings Ltd | 7.82 | 1.39 | 0.54 | 4.85% | 2,45 $ | 6,08 $ | -4.98% |

| Dillard’s Inc | 12.94 | 3.93 | 1.14 | 8.97% | 0,26 $ | 0,69 $ | -1.64% |

| MINISO Group Holding Ltd | 18.60 | 4.21 | 2.57 | 3.98% | 0,65 $ | 1,96 $ | 18.89% |

| Macy’s Inc | 6.12 | 0.74 | 0.15 | 0.84% | 0,31 $ | 2,0 $ | -4.14% |

| Savers Value Village Inc | 56.55 | 4.15 | 1.17 | 4.52% | 0,06 $ | 0,23 $ | 7.9% |

| Kohl’s Corp | 10.36 | 0.33 | 0.08 | -0.4% | 0,23 $ | 1,4 $ | -4.41% |

| Hour Loop Inc | 188 | 11.37 | 0.47 | 11.93% | 0,0 $ | 0,01 $ | 4.68% |

| Moyenne | 42.63 | 5.61 | 1.86 | 4.71% | 4,15 $ | 15,26 $ | 8.47% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

En analysant Amazon.com, on peut observer les tendances suivantes :

-

Le ratio cours/bénéfices du titre de 34,01 est inférieur à la moyenne du secteur de 0,8x, suggérant une valeur potentielle aux yeux des participants au marché.

-

Il pourrait se négocier avec une prime par rapport à sa valeur comptable, comme l’indique son ratio prix/valeur comptable de 7,13 qui dépasse la moyenne du secteur de 1,27x.

-

Le ratio prix/ventes relativement élevé du titre, qui est de 3,59 et dépasse la moyenne du secteur de 1,93x, pourrait indiquer un aspect de surévaluation en termes de performance des ventes.

-

Avec un retour sur capitaux propres (ROE) de 5,68 % qui est 0,97 % au-dessus de la moyenne du secteur, il semble que la société fasse preuve d’une utilisation efficace de ses capitaux propres pour générer des bénéfices.

-

Avec un BAIIA (EBITDA) de 36,6 milliards de dollars, ce qui est 8,82x supérieur à la moyenne du secteur, la société démontre une rentabilité plus forte et une génération de flux de trésorerie robuste.

-

Par rapport à son secteur, la société a un bénéfice brut plus élevé, de 86,89 milliards de dollars, ce qui est 5,69x au-dessus de la moyenne de l’industrie, indiquant une rentabilité plus forte et des bénéfices plus élevés provenant de ses opérations principales.

-

La croissance du chiffre d’affaires de la société de 13,33 % dépasse la moyenne du secteur de 8,47 %, ce qui indique une forte performance des ventes et une surperformance sur son marché.

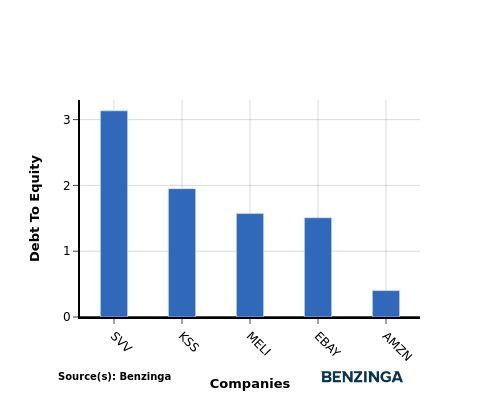

Ratio dette/fonds propres

Le ratio dette/fonds propres (D/F) fournit un aperçu de la proportion de la dette d’une entreprise par rapport à ses fonds propres et à la valeur de ses actifs.

Considérer le ratio dette/fonds propres dans les comparaisons sectorielles permet une évaluation concise de la santé financière et du profil de risque d’une entreprise, ce qui facilite la prise de décision éclairée.

En analysant Amazon.com par rapport à ses 4 principaux concurrents sur la base du ratio dette/fonds propres, les informations suivantes peuvent être déduites :

-

Amazon.com affiche, en tenant compte du ratio dette/fonds propres, une position financière plus solide que ses 4 principaux concurrents.

-

Cela indique que la société possède un équilibre favorable entre dette et fonds propres, avec un ratio dette/fonds propres plus faible de 0,4, ce qui peut être perçu comme un aspect positif par les investisseurs.

Points clés

Pour Amazon.com dans le secteur de la distribution généraliste, le ratio PE est bas par rapport aux pairs, ce qui indique une sous-évaluation potentielle. Les ratios PB et PS sont élevés, ce qui suggère une surévaluation par rapport aux normes du secteur. En termes de ROE, d’EBITDA, de bénéfice brut et de croissance du chiffre d’affaires, Amazon.com démontre de solides performances par rapport à ses pairs du secteur, reflétant ainsi une bonne santé financière et un potentiel de croissance.

Ce document a été généré par le moteur automatisé de contenu de Benzinga et examiné par un éditeur.