Wells Fargo & Company (NYSE:WFC) a annoncé vendredi des bénéfices supérieurs aux attentes pour son troisième trimestre.

La banque a enregistré un BPA en normes GAAP de 1,42 $, dépassant le consensus de 1,28 $. Les recettes ont diminué de 2 % pour s’établir à 20,37 milliards de dollars. Les analystes tablaient sur 20,41 milliards de dollars.

Le directeur général Charlie Scharf a commenté : “Le profil de nos bénéfices est très différent de celui il y a cinq ans puisque nous effectuons des investissements stratégiques dans bon nombre de nos activités et que nous déconseillons ou vendons d’autres. Nos sources de revenus sont plus diversifiées et les revenus de frais ont augmenté de 16% au cours des neuf premiers mois de cette année, compensant largement les vents contraires sur les revenus d’intérêts nets. Nous avons maintenu une discipline de crédit solide et généré des gains d’efficacité opérationnelle importants dans l’entreprise tout en investissant massivement pour créer un environnement de gestion des risques et de contrôle approprié pour une banque de notre taille et de notre complexité”.

Pour l’exercice 2024, Wells Fargo prévoit que les revenus d’intérêts nets diminueront d’environ 9% par rapport au niveau de 52,4 milliards de dollars en 2023, contre une guidance antérieure de 7% à 9% de plus faible.

Lundi, les actions de Wells Fargo ont augmenté de 2,6 % pour s’établir à 62,54 dollars.

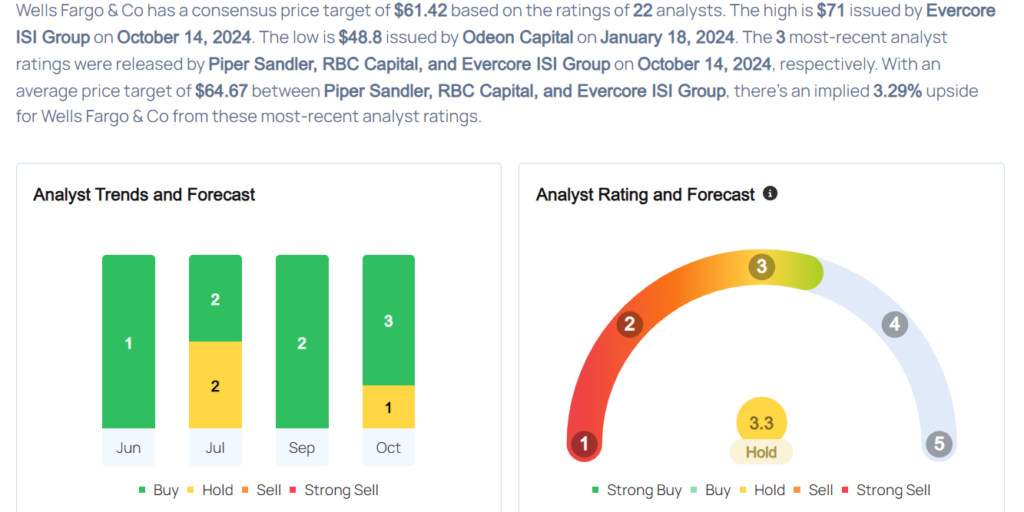

Ces analystes ont modifié leurs objectifs de cours sur Wells Fargo à la suite de la publication des résultats trimestriels de la société.

- Le groupe ISI, l’analyste John Pancari a maintenu sa recommandation sur Wells Fargo à Outperform et a augmenté l’objectif de cours de 68 à 71 dollars.

- L’analyste de Piper Sandler, Scott Siefers, a maintenu sa recommandation à Neutre pour Wells Fargo, et a relevé l’objectif de cours de 60 à 62 dollars.

- L’analyste en chef de RBC Capital, Gerard Cassidy, a réitéré sa recommandation sur Wells Fargo à Sector Perform, avec un objectif de cours à 61 dollars.

Vous envisagez d’acheter WFC ? Voici ce que les analystes pensent :

Lire ensuite :