Le boulier, la plume, le registre manuscrit laborieusement rempli : tels sont les symboles iconiques de la comptabilité traditionnelle, des méthodes qui ont soutenu le commerce depuis des siècles. Si les principes fondamentaux des débits et des crédits demeurent inchangés, le cadre dans lequel ils opèrent a subi un changement colossal, propulsé par des avancées technologiques qui auraient été inimaginables il y a un demi-siècle.

Nous ne nous contentons plus de “tenir des livres” ; nous orchestrons une intelligence financière, et au cœur de cette transformation se trouve l’intelligence artificielle.

La taille du secteur de la comptabilité : tendances et perspectives

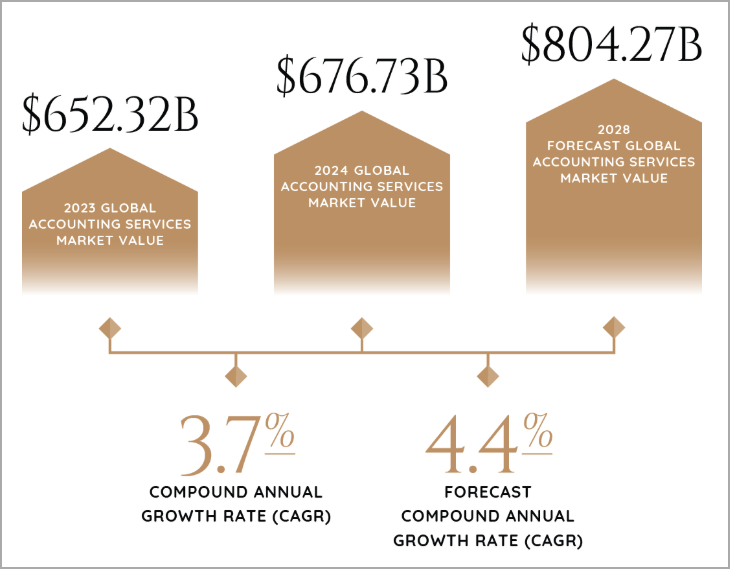

La taille du marché mondial de l’industrie comptable

Le secteur mondial des services comptables est passé de 652,32 milliards de dollars en 2023 à 676,73 milliards de dollars en 2024, avec un taux de croissance annuel composé (TCAC) de 3,7%. Le marché devrait voir cette croissance se poursuivre dans les prochaines années, avec un TCAC de 4,4 % pour atteindre 804,27 milliards de dollars en 2028. Les cabinets comptables internationaux connaissent une forte croissance, alimentée par une demande soutenue de solutions comptables efficaces et fiables.

Ce dynamisme est alimenté par plusieurs facteurs clés : la mondialisation croissante, l’externalisation des fonctions administratives, l’augmentation des investissements dans la recherche et le développement, la solide expansion économique des marchés émergents, la prospérité continue des économies développées, et la productivité accrue dans les pays à faible revenu. À mesure que le PIB mondial augmente, les transactions financières, les activités d’audit et les opérations de fusion et acquisition s’intensifient, entraînant une augmentation correspondante de la demande de services comptables professionnels.

Source : Benchmark International

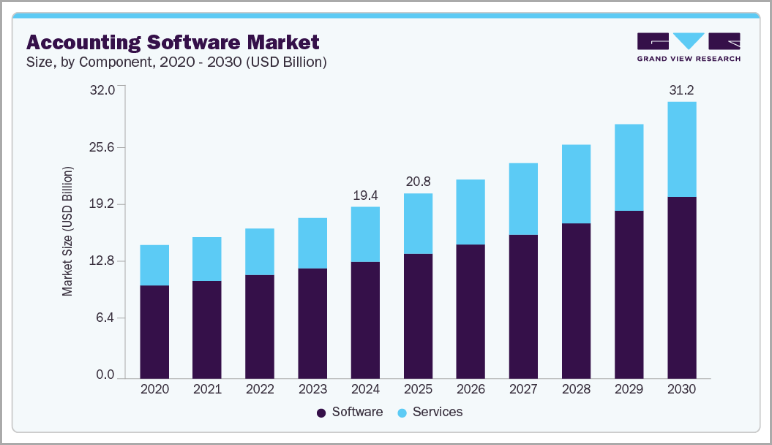

Le marché mondial des logiciels comptables

La taille du marché mondial des logiciels comptables est estimée à 19,38 milliards de dollars en 2024, et devrait atteindre 31,25 milliards de dollars d’ici 2030, avec un TCAC de 8,4 % de 2025 à 2030. La demande croissante d’automatisation des processus financiers, l’essor des petites et moyennes entreprises, et un accent accru sur l’accès aux données en temps réel sont les principaux moteurs du marché.

Les entreprises recherchent de plus en plus des solutions rentables, une plus grande transparence et le respect des réglementations, ce qui alimente la transition des flux de travail manuels vers des outils numériques de gestion financière. Le passage au travail à distance a accéléré l’adoption de ces outils, les organisations ayant besoin de plateformes sécurisées basées sur le cloud pour soutenir des équipes financières géographiquement dispersées.

Source : Grand View Research

Les échos d’une époque révolue : mise en lumière des limites de la comptabilité traditionnelle

Pour d’innombrables entreprises, la comptabilité et la tenue de registres traditionnels sont synonymes de processus laborieux et manuels. Pensez aux piles de factures, aux boîtes de réception débordantes de reçus, et aux heures dédiées par des professionnels hautement qualifiés à la saisie méticuleuse des données. Ce n’est pas seulement fastidieux, c’est intrinsèquement inefficace et sujet à erreur.

Voici un aperçu plus détaillé des limites et des défis qui caractérisent l’approche comptable traditionnelle :

- Saisie et rapprochement manuels des données : Le volume même des transactions impliquait de passer d’innombrables heures à saisir les données manuellement. Chaque facture, chaque reçu, chaque relevé bancaire devait être physiquement saisi dans un logiciel comptable ou, dans les premiers temps, dans des registres comptables physiques. Ce processus était un terrain propice aux erreurs humaines, entraînant des divergences qui nécessitaient ensuite un rapprochement chronophage.

- Retards et informations obsolètes : Les rapports financiers étaient souvent très en retard par rapport à l’activité réelle de l’entreprise. Les clôtures trimestrielles ou même mensuelles étaient la norme, ce qui signifie que les décideurs fonctionnaient souvent avec des clichés financiers dépassés. L’identification des tendances, la compréhension des flux de trésorerie ou la localisation des zones à risques devenaient des activités réactives plutôt que proactives.

- Évolutivité limitée : À mesure que les entreprises se développaient, les données financières grandissaient également, et submergeaient rapidement les systèmes manuels existants. La mise à l’échelle des opérations signifiait souvent l’embauche de davantage de personnel comptable, une solution linéaire et souvent coûteuse qui n’avait pas pour effet de résoudre fondamentalement les inefficacités.

- Manque de visibilité en temps réel : La possibilité de voir la véritable position financière d’une entreprise à un moment donné était un luxe, pas une norme. Cette absence de visibilité en temps réel a entravé la prise de décision agile, limitant la capacité à s’adapter rapidement aux changements du marché ou aux changements opérationnels.

- Prédominance des tâches répétitives et à faible valeur ajoutée : Les comptables et les tenanciers de livres hautement qualifiés se retrouvaient souvent embourbés dans des tâches administratives répétitives. Cela a non seulement conduit à l’épuisement professionnel, mais cela signifiait également que leurs précieuses compétences analytiques étaient sous-utilisées, limitant ainsi leur contribution aux objectifs stratégiques de l’entreprise.

- Failles en matière de sécurité : Les systèmes manuels sur papier ou les bases de données numériques moins sophistiquées étaient souvent plus susceptibles d’entraîner des pertes physiques, un accès non autorisé ou une fraude interne, ce qui faisait de la sécurité une préoccupation constante.

Ces défis, bien qu’ils aient autrefois été acceptés comme le coût des affaires, mettent en lumière un besoin urgent d’innovation, et l’IA a indéniablement rempli ce rôle.

La comptabilité rencontre l’IA : des registres transformés par l’intelligence

Source : AI-Generated by Andre Bourque

L’avènement de l’IA n’a pas seulement amélioré la comptabilité traditionnelle ; il l’a fondamentalement remodelée, la faisant passer d’une fonction rétrospective à un moteur stratégique prospectif. La capacité de l’IA à traiter d’énormes quantités de données à la vitesse de l’éclair, à identifier des modèles, à automatiser des tâches répétitives, et même à prédire des tendances futures transforme chaque facette de la fonction financière.

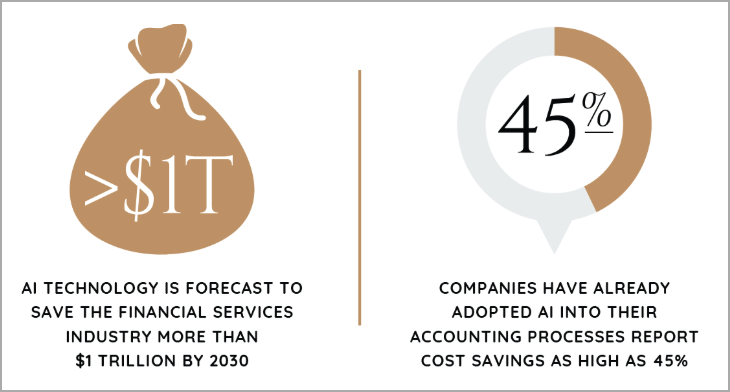

Pourquoi utiliser l’IA en comptabilité ? En fin de compte, la technologie de l’IA peut faire économiser de l’argent à une entreprise.

Selon les prévisions, l’intelligence artificielle permettra à l’industrie des services financiers d’économiser plus de 1 000 milliards de dollars d’ici 2030. Les entreprises qui ont déjà intégré l’IA dans leurs processus comptables rapportent des économies de coûts pouvant atteindre 45 %.

Source : Benchmark International

Automatisation

Les algorithmes d’IA comptable peuvent désormais extraire automatiquement des données des factures, des reçus et des relevés bancaires avec une précision remarquable, éliminant ainsi le besoin d’une saisie manuelle. Cela réduit drastiquement le temps de traitement et minimise les erreurs.

L’automatisation des tâches répétitives signifie que les équipes financières peuvent fonctionner avec moins de ressources dédiées au traitement manuel. Cela ne signifie pas nécessairement des pertes d’emplois, mais plutôt une réaffectation du capital humain.

Les comptables sont désormais libérés de la corvée de la saisie de données pour se concentrer sur des activités à plus forte valeur ajoutée : analyse, planification stratégique, respect des règles, et fourniture d’informations commerciales cruciales. Imaginez un scénario dans lequel une petite équipe peut gérer les besoins comptables complexes d’une entreprise en pleine croissance, simplement parce que l’IA s’occupe du travail ingrat.

“Nous sommes là pour remplacer votre travail”, a expliqué Kopp. “En tant que comptable, pourquoi ne pas laisser l’IA s’occuper des détails et des processus manuels, afin que vous puissiez vous concentrer sur la création de valeur et la production d’informations financières stratégiques.” Ce sont ce type d’activités qui stimulent la croissance d’une entreprise, plutôt que sa simple documentation.

Plus de temps. Une meilleure qualité.

Fondamentalement, l’IA comptable redonne du temps aux utilisateurs. Bien que cette efficacité accrue puisse parfois se traduire par moins d’heures facturables par mission, elle permet aux comptables d’élargir leur clientèle et de prendre en charge un travail supplémentaire.

Augmentation

La technologie de l’IA comptable ne se contente pas d’automatiser les processus répétitifs ; elle augmente l’expertise humaine, permettant aux professionnels de la comptabilité de superviser des opérations beaucoup plus importantes avec un personnel minimal. Imaginez un scénario dans lequel un expert financier, armé d’outils d’IA avancés, peut gérer des flux de travail complexes, générer des prévisions solides et garantir la conformité aux audits à travers une vaste entreprise.

L’IA agit comme un multiplicateur de forces, débloquant une évolutivité qui était autrefois considérée comme impossible, et permettant aux organisations d’accomplir plus avec moins. “Il pourrait bientôt y avoir une entreprise valant un milliard de dollars avec un seul comptable”, prédit Kopp.

Collaboration

Grâce à l’intervention manuelle moins nécessaire suite à l’implémentation d’une comptabilité basée sur l’IA, le personnel peut consacrer son expertise à l’analyse, à la stratégie et à la collaboration inter-départementale.

Exploiter l’intelligence artificielle : les perspectives d’avenir de la technologie financière et de la comptabilité

Source : AI-Generated by Andre Bourque

Le passage des registres tachés d’encre aux algorithmes intelligents témoigne de la marche implacable du progrès. La comptabilité traditionnelle a posé les principes fondamentaux, mais l’IA fournit la puissance et la précision nécessaires pour naviguer dans les complexités de l’économie mondiale moderne.

En regardant vers l’avenir, il semble que la technologie comptable se concentre sur plusieurs développements clés. L’analyse prédictive deviendra probablement encore plus sophistiquée, permettant aux équipes financières de prévoir les flux de trésorerie, d’identifier les défis financiers potentiels avant qu’ils ne se concrétisent, et de modéliser divers scénarios d’affaires avec une plus grande précision. Et bien que ce ne soit pas strictement de l’IA, la convergence de l’IA avec la technologie blockchain offre des perspectives fascinantes pour une sécurité renforcée, une tenue de registres immuable, et une transparence sans précédent dans les transactions financières et les audits.

Par ailleurs, les avancées en matière de traitement du langage naturel rendront les données financières plus accessibles aux parties prenantes non financières. Les utilisateurs pourront bientôt interroger les systèmes financiers de manière conversationnelle, en posant des questions telles que “Comment les dépenses liées au marketing se sont-elles comparées au budget au dernier trimestre ?” et en recevant des réponses instantanées et visualisées.

À mesure que les entreprises utilisent de plus en plus l’IA pour remplacer leurs plateformes comptables héritées, celle-ci jouera un rôle encore plus important dans la surveillance automatique et l’adaptation aux paysages réglementaires en évolution, garantissant une conformité continue avec un minimum d’intervention humaine. La profession de la comptabilité elle-même continuera de se transformer, avec moins d’accent sur les compétences techniques en tenue de livres et une plus grande valeur accordée à l’analyse des données, au partenariat commercial et à la pensée stratégique.

Image en vedette : AI-Generated by Andre Bourque

Clause de non-responsabilité de Benzinga : Cet article provient d’un contributeur externe non rémunéré. Il ne reflète pas le point de vue de Benzinga et n’a pas été édité pour son contenu ou son exactitude.