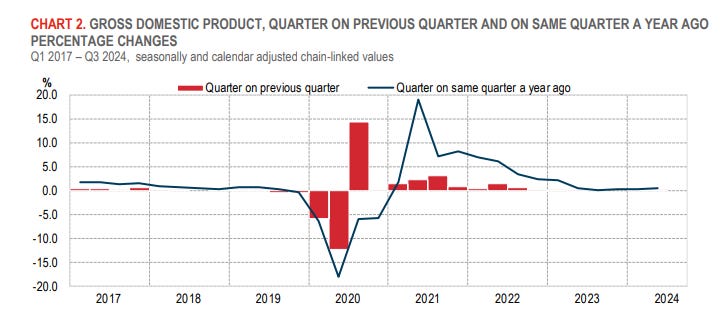

Au troisième trimestre de cette année, l’économie italienne a stagné à mesure que la faiblesse de l’industrie du manufacturier et le ralentissement des exportations pèsent sur la croissance.

Le pays n’a signalé aucune manqué les prévisions des analystes qui tablaient sur une hausse de 0,2 % par rapport au deuxième trimestre et de 0,7 % par rapport au troisième trimestre.

Ces chiffres font naître des doutes quant à la capacité du gouvernement de la Première ministre Giorgia Meloni d’atteindre son objectif de 1 % cette année. Le ministre de l’Économie, Giancarlo Giorgetti, a annoncé en octobre que cet objectif pourrait être hors de portée suite aux révisions à la baisse des deux premiers trimestres, a signalé Reuters.

Le 4 octobre, l’ISTAT a révisé le « taux de croissance acquise » à la fin du deuxième trimestre à 0,4 %, contre 0,6 %. L’organisme a également réduit les taux de croissance du PIB italien d’une année sur l’autre pour les premier et deuxième trimestres.

“L’économie internationale montre une croissance stable, mais une grande incertitude et des risques à la baisse demeurent”, a déclaré l’ISTAT le 8 novembre. “Au troisième trimestre, le niveau du PIB italien, selon l’estimation préliminaire, est resté inchangé par rapport aux trois mois précédents, ce qui se traduit par un résultat plus décevant que celui de ses principaux partenaires européens et de la moyenne de la zone euro.”

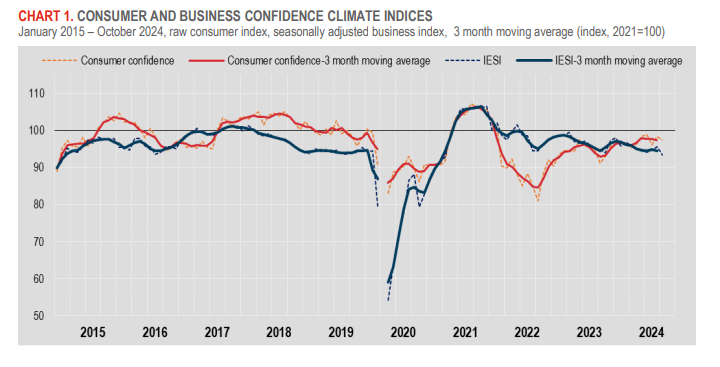

Faiblesse de la confiance des consommateurs italiens

La confiance des ménages a diminué, « avec un déclin des opinions sur la situation économique générale et les perspectives pour l’avenir », a déclaré l’ISTAT. « La confiance des entreprises a également diminué, en particulier dans le secteur manufacturier et les services de marché. »

L’indice de confiance des consommateurs est passé de 98,3 points en septembre à 97,4 points en octobre, a déclaré l’ISTAT le 25 octobre. L’indice de climat de confiance des entreprises, l’indicateur de sentiment économique ISTAT, a baissé à 93,4, contre 95,6 pour la même période.

« Les consommateurs signalent une détérioration des conditions économiques et expriment des inquiétudes quant aux développements économiques futurs », a déclaré ING Think le 25 octobre. « Cela se reflète dans une forte augmentation des attentes en matière de chômage pour l’année prochaine, soit le niveau le plus élevé depuis février 2023. »

ING prévoit que la croissance économique de l’Italie restera inchangée cette année par rapport à l’année dernière, à 0,7 %. L’Office parlementaire du budget a déclaré que la faiblesse de l’activité de fabrication et l’incertitude entourant la construction étaient parmi les raisons pour lesquelles l’économie italienne pourrait ne pas atteindre ses prévisions de croissance pour 2024.

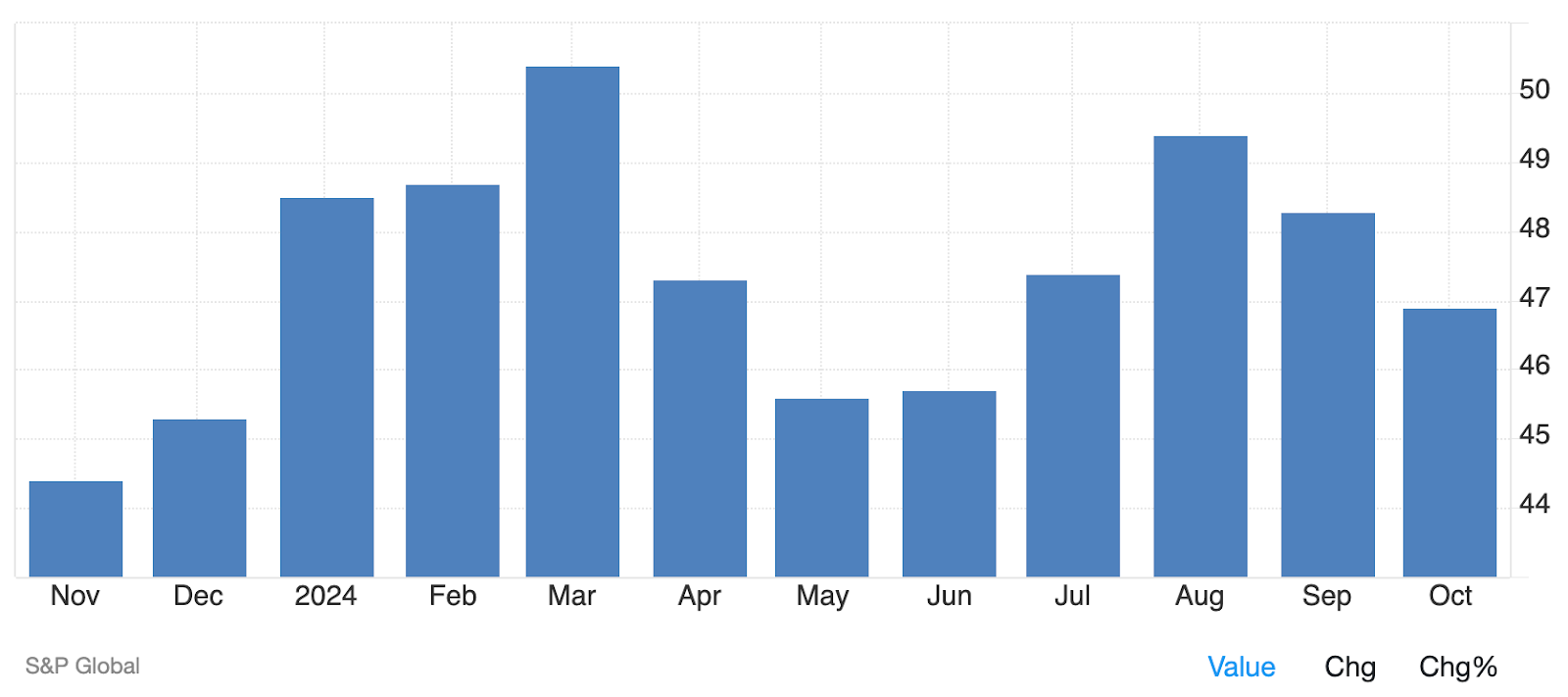

Le recul du secteur manufacturier pèse sur l’économie italienne

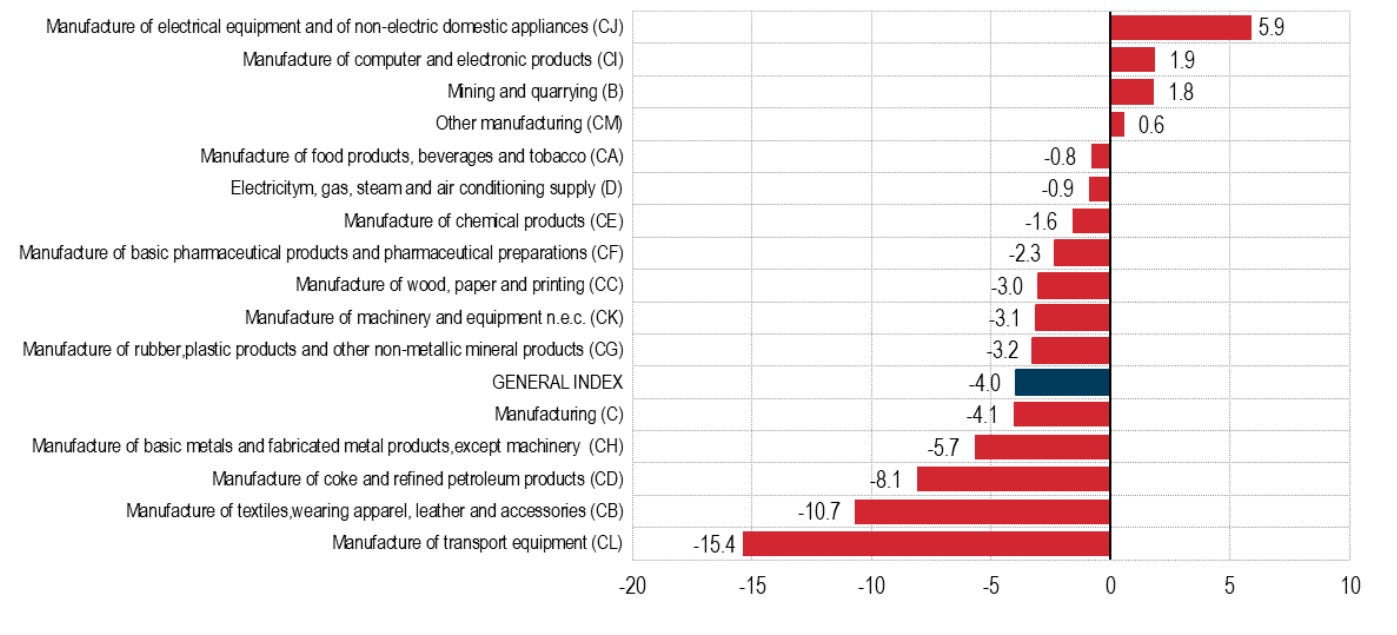

L’activité manufacturière italienne a contracté en octobre, marquant un septième mois consécutif de contraction de l’industrie. L’indice HCOB Italy Manufacturing PMI pour la troisième plus grande économie de la zone euro est tombé à 46,9, contre 48,3 en septembre, passant ainsi sous la barre des 50 points, qui sépare la croissance de la contraction.

“La chute des commandes étrangères est particulièrement frappante”, a déclaré Jonas Feldhusen, économiste junior à la Hamburg Commercial Bank, à propos des données de l’indice PMI. “Les preuves empiriques indiquent une faible demande des États-Unis et des marchés européens voisins comme principaux moteurs.”

Feldhusen a également attribué la baisse à la faiblesse du secteur automobile.

Les pressions sont « croissantes » sur le conglomérat automobile italien Stellantis NV (NYSE:STLA), a-t-il déclaré. La société devrait réduire sa production en Italie « d’environ un tiers cette année, selon les rapports », a-t-il dit.

“Les parallèles avec Volkswagen sont clairs : ces deux sociétés souffrent d’une concurrence internationale accrue, notamment de la Chine, et d’une demande insuffisante pour les véhicules électriques sur le marché national.”

Volkswagen (OTC:VWAGY) a annoncé le mois dernier la fermeture de trois usines allemandes et des licenciements de masse potentiels. Les coûts d’exploitation élevés, une gamme de véhicules électriques médiocre et la diminution de la demande sur des marchés clés ont motivé cette décision.

La faiblesse du secteur de la mode pèse sur l’économie italienne

Le secteur de la mode, en particulier le luxe, a également souffert d’un changement des préférences des consommateurs. Cela a été influencé par l’incertitude géopolitique, la faible demande en Chine et une augmentation de l’accent mis sur la consommation durable.

Les ventes dans le secteur de la mode devraient diminuer de 3,5 % en 2024, selon les prévisions de l’ISTAT. Ce serait une contraction par rapport à 2023, lorsque le secteur a enregistré une croissance de 2,5 % par rapport à 2022. Par ailleurs, les ventes ont également chuté de 6,1 % au cours du premier semestre 2024.

La maison de couture de luxe italienne Gucci a enregistré une baisse significative de ses ventes au cours du troisième trimestre, avec des revenus atteignant 1,6 milliard d’euros, en baisse de 26 % par rapport à la même période en 2023, a déclaré le groupe mère de Gucci, Kering (OTC:PPRUY). Salvatore Ferragamo (OTC:SFRGY) a déclaré des revenus de groupe de 221 millions d’euros au cours du troisième trimestre, soit une baisse de 9,6 % aux taux de change actuels par rapport au T3 2023.

“Les résultats du troisième trimestre ont été affectés par le contexte macroéconomique et l’environnement des consommateurs difficiles et nous prévoyons que cette tendance va se poursuivre dans la dernière partie de l’année”, a déclaré le PDG de Salvatore Ferragamo, Marco Gobbett.

Avis de non-responsabilité :

Les opinions exprimées dans cet article ne doivent pas être considérées comme des conseils en matière d’investissement et appartiennent uniquement à leurs auteurs. European Capital Insights n’est pas responsable des décisions financières prises sur la base du contenu de cet article. Les lecteurs peuvent utiliser cet article uniquement à des fins d’information et d’éducation.

Cet article provient d’un contributeur externe non rémunéré. Il ne représente pas les rapports de Benzinga et n’a pas été édité pour son contenu ou sa précision.