Les données économiques ont été mitigées l’an dernier, mais sont restées suffisantes pour soutenir une croissance solide du PIB, indiquant une activité croissante, ce qui est une bonne nouvelle pour les entreprises de services aux entreprises. Ces entreprises fournissent des produits et des services qui réduisent le temps et les coûts, aidant à maintenir les marges dans des secteurs critiques. Le détail crucial pour les investisseurs est que ces entreprises sont soutenues par les vents économiques de 2025, produisent un flux de trésorerie suffisant et rémunèrent leurs actionnaires pour les posséder. Les vents économiques en place sont à l’origine de l’action du marché en 2024 et les ont préparées pour des gains à deux chiffres en 2025, sans compter les dividendes.

Cintas : aider les travailleurs américains à avoir un bon look

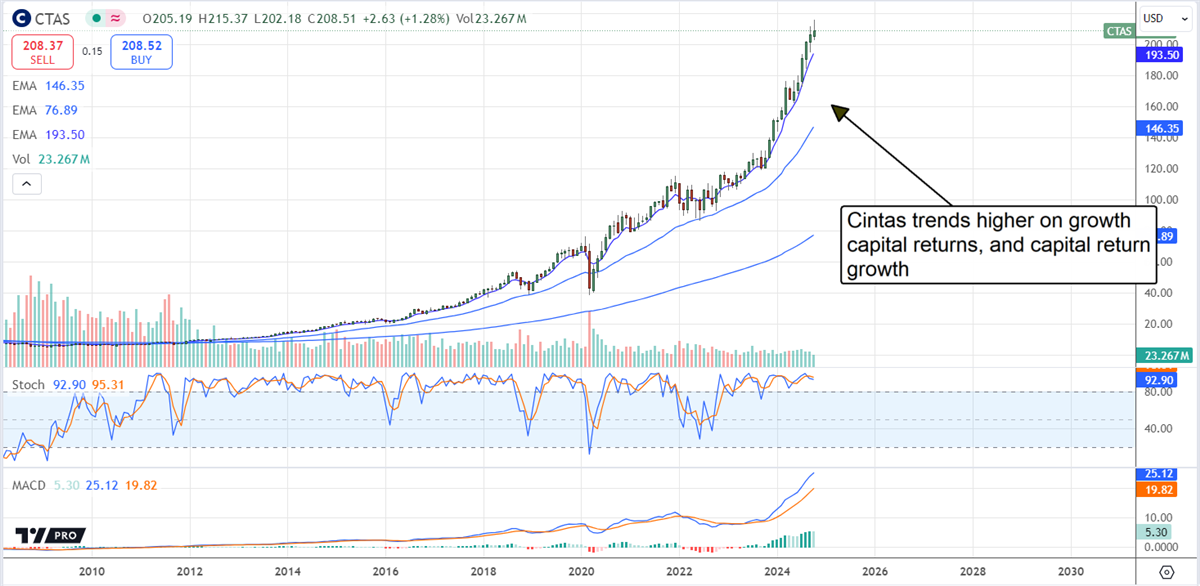

Cintas (NASDAQ: CTAS) est le principal acteur dans le domaine des uniformes et des services d’entretien, fournissant des services à diverses industries. La société connaît une croissance régulière depuis des décennies grâce à sa stratégie de croissance organique et par acquisition, consolidant un marché fragmenté tout en approfondissant sa pénétration dans ses territoires existants. Les deux segments opérationnels sont les uniformes et les autres, notamment les services d’entretien tels que les tapis, les moquettes, les fournitures de salle de bains, les trousses de premiers secours et de sécurité, la protection contre les incendies, les EPI et la conformité.

Les faits marquants de 2024 comprennent une croissance soutenue à un chiffre élevé, une marge accrue et une surperformance qui est soutenue au cours du premier trimestre de l’exercice 2025. Les perspectives pour cette année prévoient une accélération séquentielle des revenus à partir du rythme de 6,5% du T1, ce qui aboutirait à un gain de 11,4 % pour l’année et à une légère augmentation de la marge dans la fourchette médiane. Le flux de trésorerie est le détail crucial, permettant à la société de payer une distribution en hausse chaque année et de racheter des actions.

Cintas est un aristocrate des dividendes de la plus haute qualité, capable de soutenir indéfiniment des augmentations de distribution, étant donné les perspectives de croissance et le bilan. La distribution est de 1,56 $ par action après le récent fractionnement des actions, soit environ 0,75 % de rendement, et devrait croître à un rythme solide à deux chiffres en 2025. Parmi les points forts du bilan du T1 2025, on trouve une réduction de l’avoir des actionnaires, mais la perte est plus que compensée par une augmentation des actions du Trésor. Le programme de rachat a réduit le nombre d’actions de 1 %, ce qui fait souffler un vent favorable sur le marché qui devrait se renforcer en 2025.

Les tendances des analystes fournissent un autre vent arrière pour ce marché. L’objectif de consensus implique une valeur équitable proche de 205 $, mais a augmenté de 50 % l’an dernier, avec des révisions conduisant à de nouveaux plus hauts historiques. La fourchette haut de gamme est proche de 245 $, soit une augmentation de 20 % par rapport à l’objectif de consensus.

Fastenal gère les stocks pour les industries de la fabrication

Fastenal (NASDAQ: FAST) est un leader dans le domaine des fixations, allant des clous ordinaires aux applications automobiles, aérospatiales et industrielles spécifiques aux équipementiers. Il est également un leader dans la gestion des stocks et le contrôle des coûts, en fournissant de nombreux services sur site, à proximité et à distance. Ces services comprennent la gestion des stocks de fournitures liées à l’entreprise, notamment, mais pas exclusivement, les fixations. Les fournitures sur site vont de très petites à de taille modérée et peuvent être stockées et étiquetées avec la technologie RFID ou d’autres outils de suivi ou être livrées via des distributeurs automatiques. Un employé qui a besoin d’une boîte de vis, d’une boîte de colle ou d’un paquet de gants en caoutchouc peut se présenter, trouver rapidement ce dont il a besoin et le recevoir sans problème, tout en gérant de près ses stocks, une situation gagnant-gagnant pour les clients de Fastenal.

Le rendement du capital de Fastenal se compose uniquement de dividendes. La société a versé 1,56 $ de dividendes en 2024, soit environ 2 % de rendement, ses actions se négociant près de 77 $, et elle peut soutenir une croissance de la distribution, mais à un rythme plus lent que récemment. Le ratio de distribution est proche de 75 %, mais ce n’est pas un obstacle important en raison de la santé du bilan. Parmi les points forts du T3 2024, on trouve une augmentation de la trésorerie, des stocks et des actifs et une diminution de la dette. L’effet de levier est en baisse, avec une dette à long terme inférieure à 0,5 fois la trésorerie, et les capitaux propres augmentent, de 7,5 %.

Les analystes évaluent Fastenal à un niveau de conserver et le voient se négocier à un niveau proche de son plus haut historique, mais les révisions suggèrent que de nouveaux plus hauts records pourraient intervenir prochainement. La tendance des révisions a augmenté le consensus de près de 30 % l’an dernier, et de 10 % à la suite des résultats du T3, avec des objectifs de cours les plus récents à 15 % au-dessus du niveau de résistance critique.

L’article “Des gains à deux chiffres en vue ? Les 2 meilleures actions bien positionnées pour surperformer” est apparu pour la première fois sur MarketBeat.