Pendant que Apple Inc. (NASDAQ:AAPL) se prépare à dévoiler sa nouvelle gamme d’iPhone 17 lors du événement « Awe Dropping » de mardi, l’investisseur Peter Andersen critique la stratégie d’intelligence artificielle faible de la société, qualifiant la performance de Siri d’« atroce » et son manque d’innovation de « vraiment gênant ».

Apple fait face à des critiques avant l’événement iPhone 17

Lors du programme Power Lunch sur CNBC, Andersen, fondateur et directeur des investissements de Andersen Capital Management, a déclaré qu’Apple se concentrait trop sur le matériel en ignorant ses lacunes en matière d’intelligence artificielle.

Mises à jour de mardi « me semblent être une sorte de leurre et d’ignorer l’éléphant dans la pièce », a déclaré Andersen. « Les résultats de Siri ont été atroces, et le développement de l’intelligence chez Apple a vraiment fait défaut. C’est donc une assez grande gêne, en termes d’efforts d’IA, mais ils essaient de recentrer leur attention sur le développement de leur matériel. »

Les actions Apple ont chuté d’environ 0,76 % lors de la séance de négociation régulière de lundi et d’un autre 0,0084 % dans les échanges après la clôture, selon Benzinga Pro.

Alors que les investisseurs attendent les détails de la nouvelle gamme d’iPhone, qui fera ses débuts sur le campus de l’entreprise à Cupertino le 9 septembre à 10 heures PT.

Voir aussi : Événement Apple iPhone 17 : iPhone 17 Air ultra-fin, Apple Watch 11, AirPods Pro 3 et plus encore

Les mises à niveau matérielles ne sont pas une solution à long terme

Andersen a déclaré que les révélations matérielles attendues d’Apple – y compris le nouvel iPhone 17 Air ultra-fin, les mises à niveau de la caméra et les nouvelles options de couleurs – pourraient enthousiasmer les consommateurs à court terme, mais qu’elles ne parviennent pas à relever les défis de croissance à long terme de la société.

« Ils vont tenter de se concentrer sur le fait de nouvelles pénétrations et que le matériel offre de nouvelles innovations, a-t-il déclaré. Mais à long terme, je pense vraiment qu’ils doivent se concentrer sur le développement du logiciel. »

Andersen a soutenu que sans percées significatives en matière d’IA, Apple risque de perdre du terrain face à des rivaux tels que Microsoft Corp. (NASDAQ:MSFT), Alphabet Inc. (NASDAQ:GOOG) (NASDAQ:GOOGL) et Meta Platforms Inc. (NASDAQ:META), qui ont été plus rapides à intégrer des outils d’IA avancés.

Les difficultés de Siri sous les projecteurs

L’investisseur a également pointé du doigt Siri comme l’une des lacunes les plus importantes d’Apple en matière d’intelligence artificielle, notant que les avancées de la société dans ce domaine ont été en grande partie incrémentales.

Il a déclaré que les critiques pouvaient affirmer qu’au-delà de petites mises à jour – telles que l’augmentation du nombre d’objectifs de la caméra – Apple a eu du mal à apporter une innovation significative.

Il a ajouté qu’une solution de contournement consiste simplement à télécharger ChatGPT d’OpenAI sur un iPhone, mais que cette solution souligne le retard d’Apple dans le développement de l’intelligence artificielle native.

“Je ne pense pas que ce soit une solution à long terme”, a déclaré Andersen.

Les analystes sont partagés sur l’avenir d’Apple

D’autres analystes ont également fait écho aux inquiétudes concernant la stratégie d’IA d’Apple.

L’analyste de Wedbush, Dan Ives, a qualifié à plusieurs reprises de « désastre », tandis que Gene Munster de Deepwater Asset Management a soutenu que le niveau de croissance en IA d’Apple restait faible mais pouvait augmenter brusquement dans les deux prochaines années à mesure que Siri intégrerait le modèle Gemini de Google.

Malgré les critiques, Jefferies a augmenté la du prix cible d’Apple à 205,82 dollars, citant le soulagement des tarifs et le potentiel de l’IA à long terme, tandis que HSBC et MoffettNathanson ont conservé les notations Hold et Neutral.

Cependant, Jefferies reste « peu enthousiasmé » par l’iPhone 17 à venir, même avec des résultats positifs d’enquêtes auprès des consommateurs américains, soutenant que l’action Apple apparaît comme « peu attrayante » à 30 fois les bénéfices estimés de l’exercice 26, compte tenu de son taux de croissance annuel composé projeté de 15 %.

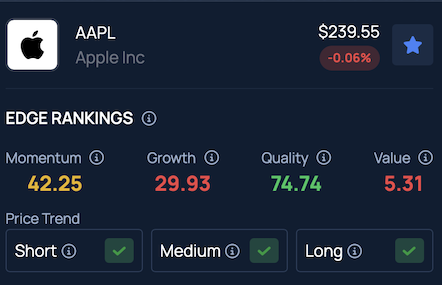

Les classements Edge Stock de Benzinga montrent qu’AAPL continue de démontrer une forte trajectoire à la hausse à court, moyen et long terme. De plus amples informations sur les performances sont disponibles ici.

Photo gracieuseté de : Paolo Bona sur Shutterstock.com

Découvrez plus de la couverture Consumer Tech de Benzinga en suivant ce lien.

Lire la suite :

Avertissement : Ce contenu a été partiellement produit à l’aide d’outils d’IA et a été relu et publié par les rédacteurs de Benzinga.