Fastenal Company (NASDAQ:FAST) a annoncé de meilleurs résultats que prévu pour le deuxième trimestre lundi.

La société a publié des bénéfices de 29 cents par action pour le trimestre, dépassant l’estimation consensuelle des analystes qui se montait à 28 cents par action. La société a enregistré des ventes trimestrielles de 2,08 milliards de dollars, dépassant l’estimation consensuelle des analystes qui s’élevait à 2,07 milliards de dollars.

La marge brute a légèrement augmenté pour atteindre 45,3 % des ventes nettes, sous l’impulsion de modestes avantages prix/coûts et de marges de fixation améliorées liées à l’expansion des produits et aux programmes des fournisseurs. Le bénéfice d’exploitation a augmenté, atteignant 21 % des ventes, contre 20,2 % au deuxième trimestre 2024.

En 2025, les dépenses en immobilisations nettes devraient s’élever entre 250 millions et 270 millions de dollars, ce qui est inférieur aux prévisions précédentes mais au-dessus des niveaux de 2024. Cette augmentation reflète les mises à niveau des centres de distribution, les initiatives informatiques retardées et les déploiements matériels.

Lundi, l’action Fastenal a gagné 4,2 % pour clôturer à 45,07 dollars.

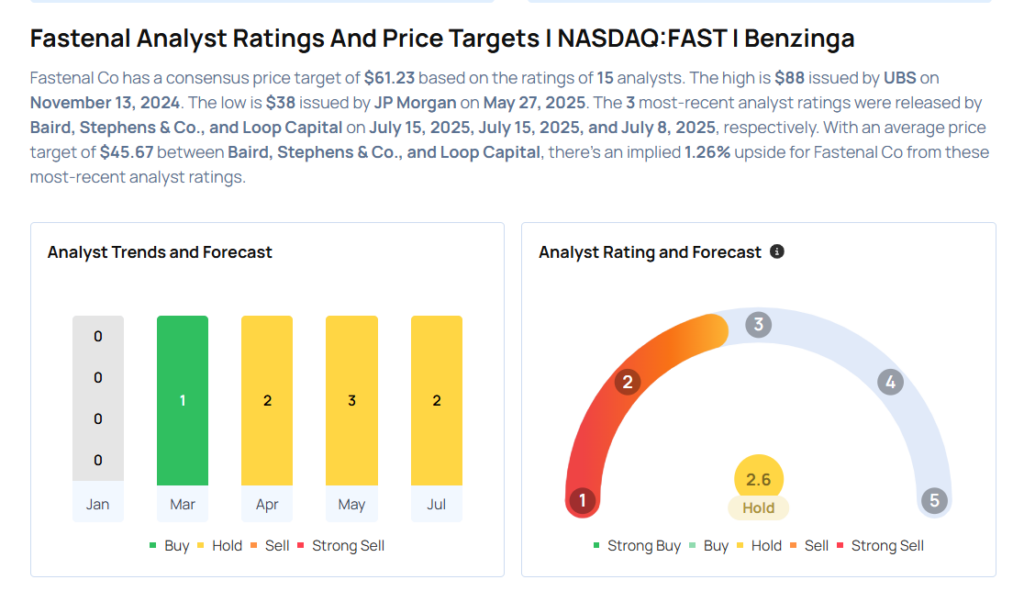

Les analystes ont apporté des modifications à leurs objectifs de prix sur Fastenal suite à l’annonce des résultats.

- L’analyste de Stephens & Co, Tommy Moll, a maintenu Fastenal avec une note Equal-Weight et a relevé l’objectif de prix de 40 à 45 dollars.

- L’analyste de Baird, David Manthey, a maintenu l’action avec une note Neutre et a augmenté l’objectif de cours de 43 à 47 dollars.

Vous envisagez d’acheter des actions FAST? Voici ce que les analystes pensent:

Read This Next:

Photo via Shutterstock