Dans le paysage commercial actuel en constante évolution et extrêmement concurrentiel, il est capital pour les investisseurs et les analystes du secteur de mener des évaluations complètes des entreprises. Dans cet article, nous entreprendrons une comparaison approfondie du marché, évaluant Apple (NASDAQ:AAPL) par rapport à ses principaux concurrents de l’industrie de la technologie matérielle, du stockage et des périphériques. En examinant minutieusement des indicateurs financiers cruciaux, la position sur le marché et le potentiel de croissance, nous visons à fournir des informations précieuses aux investisseurs et à éclairer la performance de l’entreprise dans l’industrie.

Contexte d’Apple

Apple est l’une des plus grandes entreprises du monde, avec un large portefeuille de produits matériels et logiciels destinés aux consommateurs et aux entreprises. L’iPhone d’Apple représente la majorité des ventes de l’entreprise, et ses autres produits tels que Mac, iPad et Watch sont conçus autour de l’iPhone, qui est le point central d’un vaste écosystème logiciel. Apple a progressivement travaillé à ajouter de nouvelles applications, telles que la vidéo en streaming, les forfaits d’abonnement et la réalité augmentée. La société conçoit son propre logiciel et ses propres semi-conducteurs, tout en travaillant avec des sous-traitants tels que Foxconn et TSMC pour fabriquer ses produits et ses puces. Légèrement moins de la moitié des ventes d’Apple passent directement par ses magasins phares, la majorité des ventes se faisant indirectement par le biais de partenariats et de la distribution.

| Entreprise | PER | PER | PS | ROE | EBITDA (en milliards) | Bénéfice brut (en milliards) | Croissance des revenus |

|---|---|---|---|---|---|---|---|

| Apple Inc | 33,09 | 47,50 | 8,07 | 37,11% | 32,25 | 44,87 | 5,08% |

| Super Micro Computer Inc | 26,49 | 4,56 | 1,42 | 1,72% | 0,14 | 0,44 | 19,48% |

| Hewlett Packard Enterprise Co | 20,43 | 1,17 | 0,90 | -4,4% | 0,87 | 2,17 | 5,87% |

| Western Digital Corp | 22,53 | 4,43 | 1,48 | 5,86% | 0 | 0,91 | 30,94% |

| NetApp Inc | 18,98 | 20,73 | 3,42 | 33,42% | 0,43 | 1,19 | 3,84% |

| Pure Storage Inc | 147,37 | 14,71 | 5,92 | -1,1% | 0,04 | 0,54 | 12,26% |

| Eastman Kodak Co | 12,60 | 0,87 | 0,52 | -1,66% | 0,02 | 0,05 | -0,8% |

| Turtle Beach Corp | 19,59 | 2,42 | 0,80 | -0,55% | 0 | 0,02 | 14,42% |

| Moyenne | 38,28 | 6,98 | 2,07 | 4,76% | 0,25 | 0,76 | 12,29% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Après une analyse détaillée d’Apple, les tendances suivantes deviennent évidentes :

-

Avec un ratio cours/bénéfice de 33,09, soit 0,86x moins que la moyenne de l’industrie, l’action présente un potentiel de croissance à un prix raisonnable, ce qui en fait une option intéressante pour les investisseurs.

-

Avec un ratio cours/valeur comptable de 47,5, soit 6,81x la moyenne de l’industrie, Apple pourrait être considéré comme surfait par rapport à sa valeur comptable, car il est évalué à un multiple plus élevé par rapport à ses pairs de l’industrie.

-

Avec un ratio cours/sur les ventes relativement élevé de 8,07, soit 3,9x la moyenne de l’industrie, l’action pourrait être considérée comme surévaluée sur la base de sa performance en matière de ventes.

-

La société a un rendement des capitaux propres (ROE) plus élevé de 37,11%, soit 32,35% au-dessus de la moyenne de l’industrie. Cela suggère un usage efficace des capitaux propres pour générer des profits et démontre sa rentabilité et son potentiel de croissance.

-

L’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) de 32,25 milliards de dollars est 129,0x au-dessus de la moyenne de l’industrie, soulignant une rentabilité plus solide et une génération de flux de trésorerie plus robuste.

-

La société a un bénéfice brut plus élevé de 44,87 milliards de dollars, ce qui indique 59,04x au-dessus de la moyenne de l’industrie, indiquant une rentabilité plus solide et des bénéfices plus élevés issus de ses activités.

-

La société subit une baisse substantielle de la croissance des revenus, avec un taux de 5,08% par rapport à la moyenne de l’industrie à 12,29%, ce qui indique un environnement de vente difficile.

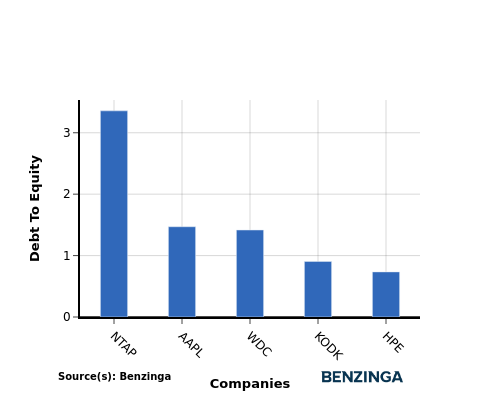

Ratio de la dette à l’équité

Le ratio de la dette à l’équité (D/E) est un indicateur clé de la santé financière d’une entreprise et de sa dépendance au financement par emprunt.

La comparaison de ce ratio avec d’autres entreprises permet une évaluation concise de la santé financière et du profil de risque d’une société, aidant ainsi à prendre des décisions éclairées.

En examinant Apple par rapport à ses 4 principaux concurrents en ce qui concerne le ratio de la dette par rapport à l’équité, les informations suivantes deviennent évidentes :

-

Parmi ses 4 principaux concurrents, Apple est positionné au milieu avec un ratio dette / capitaux propres modéré de 1,47.

-

Cela implique une structure financière équilibrée, avec une proportion raisonnable de capitaux propres et de dettes.

Points clés

Pour Apple dans l’industrie de la technologie matérielle, du stockage et des périphériques, ses ratios cours/bénéfice sont moins élevés que ses concurrents, indiquant une sous-évaluation potentielle. Les ratios élevés de PB et PS suggèrent que le marché évalue les actifs et les ventes d’Apple à un niveau élevé. Le ROE, l’EBITDA et le bénéfice brut élevés d’Apple reflètent une rentabilité élevée, tandis que la faible croissance des revenus pourrait indiquer un besoin d’expansion stratégique pour s’aligner sur les tendances de l’industrie.

Cet article a été généré par le moteur de contenu automatisé de Benzinga et a été examiné par un éditeur.