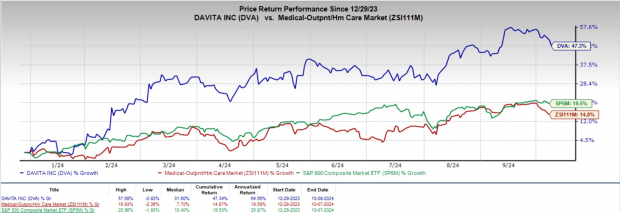

DaVita, Inc. (NYSE:DVA) a été marqué par une dynamique favorable depuis le début de l’année, avec une hausse de 47,3 % de ses actions par rapport à une croissance de l’industrie de 14,8 %. Pendant cette période, le S&P 500 a augmenté de 19,5 %.

DaVita, actuellement classé Zacks #2 (achat), observe une tendance haussière de ses actions, soutenue par le modèle commercial de l’entreprise. L’optimisme, soutenu par une solide performance au deuxième trimestre 2024 et par l’acquisition de centres de dialyse, devrait contribuer davantage à cette tendance.

DaVita est un principal prestataire de services de dialyse aux États-Unis pour les patients souffrant d’insuffisance rénale chronique, également connue sous le nom d’insuffisance rénale terminale (IRT). La société exploite des centres de dialyse et fournit des services médicaux connexes, principalement dans des centres de dialyse et des hôpitaux contractés à travers le pays. Ses services comprennent des services de dialyse ambulatoire, des services de dialyse hospitalière et des services auxiliaires tels que des services de laboratoire IRT et des services de gestion de la maladie.

Source de l’image : Zacks Investment Research

Les facteurs déclencheurs de la croissance de DaVita

La hausse du cours de l’action de la société peut être attribuée à la force de ses services de dialyse et de laboratoire connexes. L’optimisme, soutenu par une solide performance au deuxième trimestre 2024 et un solide potentiel commercial, devrait contribuer davantage à cette tendance.

DaVita connaît une croissance significative grâce à son approche de soins centrée sur le patient, utilisant sa plate-forme de services de soins rénaux pour offrir une large gamme de modèles et de modalités de traitement. L’augmentation de la prévalence des partenariats axés sur la valeur en matière de santé rénale permet aux néphrologues, aux médecins et aux programmes de transplantation de collaborer de manière plus efficace, améliorant la compréhension des besoins individuels des patients et facilitant la coordination des soins et les interventions précoces.

Un élément clé de la stratégie de croissance de DaVita est l’acquisition de centres de dialyse et d’entreprises connexes, comme le montre la récente extension de sa phase pilote pour un accord de fourniture et de coopération avec Nuwellis. À la fin de cette phase, le 31 août 2024, DaVita pourra prolonger l’accord pour la fourniture continue de services d’ultrafiltration hospitalière et ambulatoire pendant une durée allant jusqu’à 10 ans.

La part de marché mondiale de l’entreprise est également en hausse, avec des accords récents pour étendre ses activités au Brésil, en Colombie, au Chili et en Équateur.

Au deuxième trimestre 2024, DaVita a publié des résultats qui ont dépassé les attentes, illustrant une tendance positive pour les deux flux de revenus et les services aux patients. L’augmentation séquentielle des traitements de dialyse quotidiens aux États-Unis et l’ouverture de nouveaux centres, ainsi que les acquisitions à l’étranger, indiquent une forte tendance à la croissance.

De plus, DaVita a relevé ses prévisions de bénéfices pour l’exercice 2024, prévoyant désormais un BPA ajusté dans une fourchette de 9,25 à 10,05 dollars, contre une fourchette précédente de 9 à 9,80 dollars, ce qui devrait susciter un intérêt supplémentaire de la part des investisseurs.

Facteur de risque

DaVita court le risque de voir sa rentabilité diminuer si les patients passent de l’assurance commerciale aux programmes gouvernementaux, car les taux de remboursement du gouvernement sont nettement inférieurs. Ce changement pourrait être déclenché par la montée du chômage, qui aurait un impact sur les revenus et les marges bénéficiaires de DaVita.

Un regard sur les estimations

Le consensus de prévision de Zacks pour les bénéfices de DaVita en 2024 et 2025 prévoit respectivement une amélioration de 18 % et de 14,4 % en glissement annuel, pour des bénéfices de 9,99 et 11,42 dollars par action.

Les 30 derniers jours, le consensus de prévision de Zacks pour les bénéfices de la société en 2024 est resté constant à 9,99 dollars par action.

Les revenus pour 2024 et 2025 devraient augmenter respectivement de 5,4 % et de 4 %, pour atteindre 12,8 milliards de dollars et 13,3 milliards de dollars en glissement annuel.

Prix de l’action DaVita Inc.

Prix de l’action de DaVita Inc. Cotation de DaVita Inc.

Autres choix clés

D’autres actions de premier ordre dans le secteur médical sont Rockwell Medical (NASDAQ:RMTI), Quest Diagnostics (NYSE:DGX) et RadNet (NASDAQ:RDNT). Rockwell Medical a actuellement un classement Zacks #1 (achat le plus recommandé), tandis que Quest Diagnostics et RadNet ont chacun un classement Zacks #2.

Les bénéfices de Rockwell Medical ont dépassé les estimations pour chacun des quatre derniers trimestres, avec en moyenne 87,9 %.

Les actions de RMTI ont gagné 79,7 % par rapport à la croissance de 10,7 % de l’industrie depuis le début de l’année.

Quest Diagnostics a un taux de croissance à long terme estimé à 6,8 %. Les bénéfices de DGX ont dépassé les estimations pour chacun des quatre derniers trimestres, avec une moyenne de 3,3 %.

Depuis le début de l’année, les actions de Quest Diagnostics ont gagné 7,9 % par rapport à la croissance de 14,9 % de l’industrie.

Les bénéfices de RadNet ont dépassé les estimations pour chacun des quatre derniers trimestres, avec une moyenne de 98,2 %.

Depuis le début de l’année, les actions de RDNT ont gagné 93,7 % par rapport à la croissance de 14,8 % de l’industrie.