Si la trajectoire à long terme de l’indice de référence des actions est linéairement orientée vers le nord, la détermination des prochaines étapes pour les valeurs individuelles peut être frustrante en raison de la dynamique comportementale. L’exemple de la société minière en blockchain, MARA Holdings Inc (NASDAQ: MARA) en est la preuve. Les spéculateurs doivent non seulement tenir compte de la cinétique de l’action MARA, mais également de l’endroit où elle pourrait finir par atterrir.

En ce qui concerne les récits plus larges, le profil commercial de MARA pourrait présenter des signaux “décevants”, faute d’un meilleur mot. Par exemple, en théorie, la société et l’un de ses principaux rivaux, Riot Platforms Inc (NASDAQ:RIOT), devraient bénéficier des mêmes catalyseurs fondamentaux. Dans le paradigme actuel, un environnement réglementaire favorable devrait stimuler l’action MARA et son équivalent.

Cependant, la distinction pour le titre RIOT est que la valeur a signalé un biais directionnel. Premièrement, les analystes techniques identifieraient probablement une formation du modèle “drapeau haussier” dans les graphiques. En effet, depuis le début du mois, RIOT a augmenté, semblant désireux de sortir de son cycle de consolidation.

Deuxièmement, la sécurité est dotée d’un catalyseur statistique, à savoir des performances hebdomadaires extrêmement positives qu’on appelle “FOMO” ou la peur de rater quelque chose. En d’autres termes, la force engendre la force, et les chances d’avoir une position longue rentable atteignent plusieurs points de pourcentage au-dessus d’un lancer de pièce.

Malheureusement, le même cadre ne s’applique pas à l’action MARA avec la même vigueur. Par conséquent, les traders peuvent devoir payer pour la couverture supplémentaire inhérente à un long condor en fer.

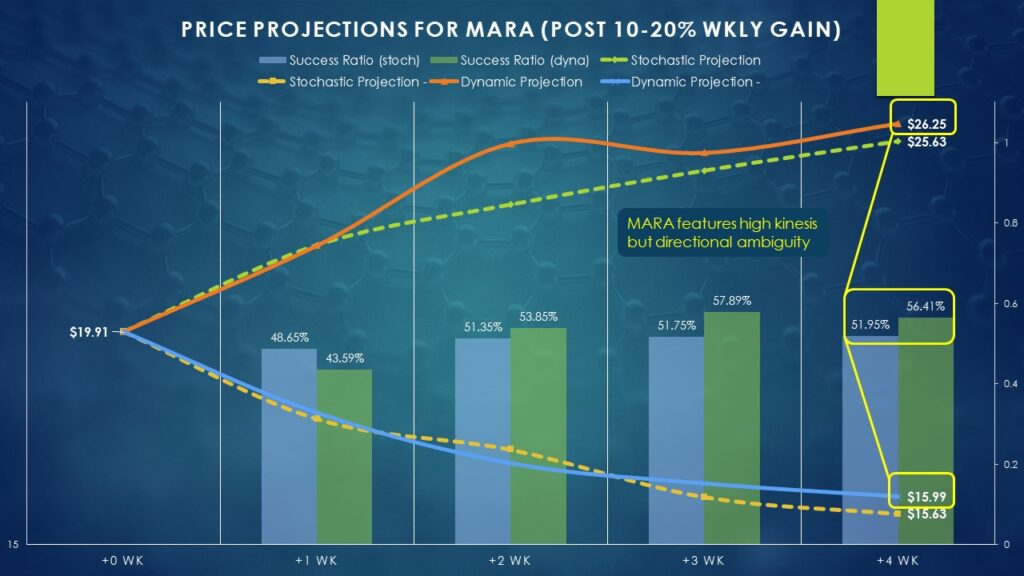

L’ambiguïté directionnelle pour l’action MARA incite à un trade spécial

Bien que l’action MARA ait également été un titre performant – avec une hausse de plus de 19% depuis le début du mois – aucun signal technique clair n’existe. On pourrait argumenter que depuis octobre dernier, MARA a tracé une série de plus hauts et de plus bas. Cependant, il n’y a pas de formation distincte qui fournirait une confiance directionnelle supplémentaire.

Un autre élément qui impose une certaine ambiguïté à l’action MARA est ses tendances comportementales. Lorsque les données de tarification hebdomadaires sont vues de manière stochastique – c’est-à-dire dépourvues de contexte externe au-delà du temporel – MARA présente un biais neutre à légèrement négatif. Semaine après semaine, il y a une probabilité de 48,65% qu’une position détenue au début de la période augmentera d’ici la fin de celle-ci. Sur une base de quatre semaines, cette statistique s’améliore légèrement à 51,95%.

Fait intéressant, l’action MARA bénéficie également du FOMO, mais dans une moindre mesure. La semaine dernière, MARA a gagné plus de 17%. Lors des périodes d’une semaine où la sécurité monte de 10% à 20%, les chances qu’une position longue soit rentable au cours des quatre semaines suivantes augmentent à 56,41%. Ce n’est pas rien, mais cet avantage sur les chances de lancer une pièce est minime.

Logiquement, il y a donc un risque beaucoup plus élevé par rapport à RIOT que MARA pourrait chuter. Par conséquent, un bull call spread biaisé dans une direction pourrait ne pas être la seule solution. Un trader pourrait également vouloir couvrir la possibilité de baisse avec un bear put spread.

C’est là que réside la beauté du long condor en fer, qui est une combinaison de ces deux stratégies verticales.

Lisez aussi: La valeur Construction Partners cède sous pression, un vendeur à découvert avertit d’un potentiel de baisse de 50 %

Cibler l’une ou l’autre des zones pour un prix

Évidemment, toutes choses étant égales par ailleurs, il est toujours préférable de couvrir la possibilité de la réalisation de deux résultats plutôt que d’un seul. Cependant, tout n’est pas égal. Financièrement, la raison pour laquelle le long condor en fer ne doit pas être déployé de manière aléatoire est que le trader paie une prime double : une pour attaquer la zone nord avec le composant de spread haussier et une autre pour attaquer la zone sud avec le composant de spread baissier.

Cependant, la prime double est justifiée lorsque le potentiel de forte cinétique est fort, mais l’impulsion directionnelle ne l’est pas. Dans le cas de MARA, quatre semaines après l’événement anormal (c’est-à-dire une performance hebdomadaire entre 10% et 20%), le rendement médian dans le cadre des résultats positifs s’élève à 31,86%, tandis que la perte médiane dans le cadre des résultats négatifs se situe à 19,69%.

Armés de ces connaissances, les traders savent que MARA risque de chuter à 15,99 $ ou de potentiellement monter à 26,25 $ avant l’expiration de la chaîne d’options le 14 février. Ensuite, les traders peuvent choisir un condor en fer qui correspond à leur tolérance au risque, sachant que les condors plus larges présentent un risque probabilistique plus élevé (en raison de la longueur de voyage requise supplémentaire), mais des paiements ou des récompenses beaucoup plus importants.

On pourrait soutenir que le long condor en fer le plus agressif (pour la date d’expiration du 14 février) qui soit encore rationnel sur la base des tendances statistiques est 16P| 18P || 24C | 26C ou la combinaison du spread baissier 16/18 et du spread haussier 24/26.

Pour les traders plus conservateurs, ils peuvent opter pour un trade condor 17P| 18P || 23C | 24C plus étroit. Cette transaction nécessite moins de mouvements pour les actions, mais au détriment d’un rendement plus faible.

Lire la suite: