💰La semaine dernière, la Bourse a chuté, le S&P 500 perdant 0,2 % pour clôturer à 6 025,99. Il est maintenant en hausse de 2,5 % depuis le début de l’année, et de 68,5 % par rapport à son plus bas de 3 577,03, enregistré le 12 octobre 2022.

Malgré la menace imminente de droits de douane, la Bourse continue de se négocier près de ses plus hauts records.

Cela est un peu déroutant, car les droits de douane seraient mauvais pour les bénéfices, et les bénéfices sont le facteur le plus important pour les prix des actions.

Peut-être que le marché parie que tout droit de douane sera soit de courte durée, soit moins contraignant que prévu.

En attente pour réviser les estimations de bénéfices à la baisse 💰

Comme nous l’avons mentionné lundi, les effets des nouveaux droits de douane sur les marchandises importées du Mexique, du Canada et de la Chine n’ont pas été pris en compte dans de nombreux conseils d’administration d’entreprises.

Alors que les droits de douane sur le Mexique et le Canada ont été retardés de 30 jours, ils sont toujours bien sur la table. Lesinvestisseurs doivent être conscients de leurs conséquences potentielles.

Mais malheureusement, leurs conséquences vont au-delà des effets directs des coûts de production et des prix sur la demande. Cela rend difficile d’estimer pleinement leur impact sur les bénéfices.

« Nous estimons que chaque augmentation de 5 points de pourcentage du taux de droit de douane américain réduirait les bénéfices par action du S&P 500 d’environ 1 à 2 % », a déclaré Kostin de Goldman. “En conséquence, des droits de douane annoncés [le 1er février] devaient réduire nos prévisions de BPA du S&P 500 d’environ 2 à 3 %, sans tenir compte de tout impact supplémentaire d’un resserrement des conditions financières majeures ou d’un effet plus important que prévu de l’incertitude politique sur le comportement des entreprises ou des consommateurs.” (Source: FactSet)

Le BPA de BofA, Savita Subramanian, estime que “les droits de douane de la Chine, du Canada et du Mexique pourraient réduire les bénéfices par action jusqu’à 8 %”.

Les analystes de FactSet estiment que le BPA du S&P 500 augmentera de 13,0 % à 272 dollars en 2025 et de 13,8 % à 309 dollars en 2026. Les droits de douane annoncés pourraient donc avoir un impact important sur les bénéfices. Et gardez à l’esprit que le président Trump a discuté d’imposer des droits de douane au-delà de ce qui a été annoncé.

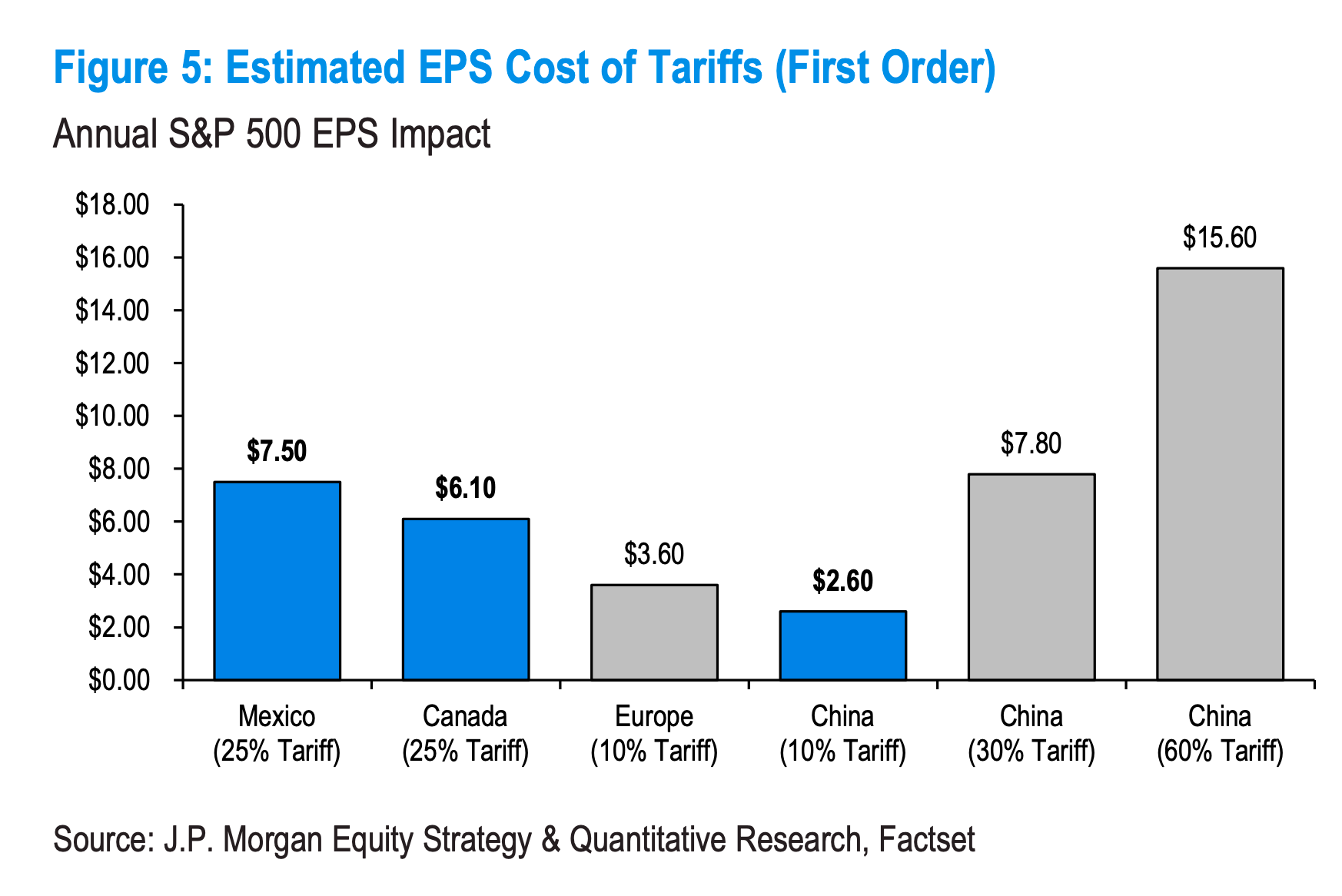

“Nous estimons que les droits de douane actuels explicitement mentionnés pourraient entraîner des effets sur le BPA de 7,50 dollars, 6,10 dollars et 2,60 dollars, respectivement en provenance du Mexique, du Canada et de la Chine”, a écrit Dubravko Lakos-Bujas de JPMorgan. “Si nous devions présupposer que l’Europe serait soumise à un droit de douane de 10 %, cela représenterait un autre 3,60 dollars. En bref, cela pourrait avoir un impact sur les 2/3 de la croissance du BPA du S&P 500 cette année à partir des seuls droits de douane annoncés. ” (Source: JPMorgan)

Même si les droits de douane n’étaient finalement pas imposés, l’incertitude et la volatilité causées par la menace des droits de douane pourraient coûter cher. Entre autres choses, cela affecte déjà la manière dont les importateurs planifient leurs achats, ce qui peut entraîner des coûts de stockage plus élevés et un risque accru de stocker ou de vendre leurs produits à perte.

Les bonnes nouvelles 📈

Pour l’instant, les bénéfices continuent de bien se comporter.

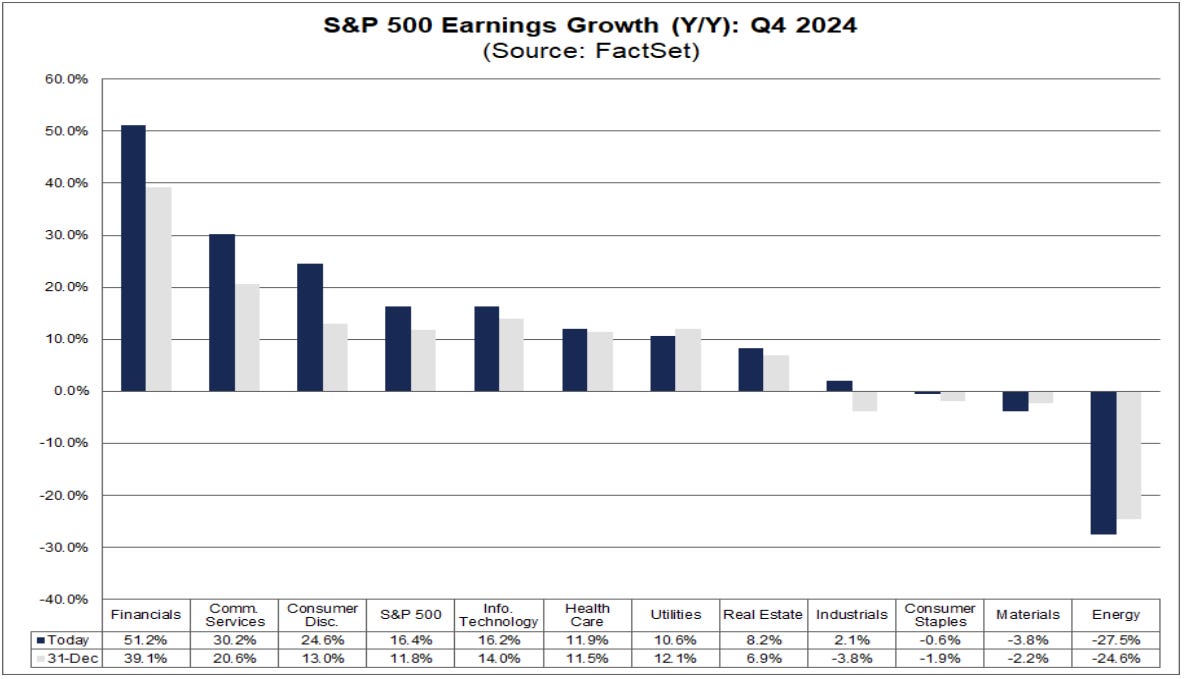

Près des deux tiers des entreprises du S&P 500 ont publié leurs résultats financiers pour le quatrième trimestre. Selon FactSet, la croissance des BPA est en bonne voie pour augmenter de 16,4 % en glissement annuel, le taux de croissance le plus élevé depuis le quatrième trimestre 2021. C’est nettement plus que les 11,8 % de croissance attendus par les analystes en début d’année.

Si cette tendance à des bénéfices meilleurs que prévu se poursuivait, il est possible que les inconvénients de tout droit de douane pourraient être au moins partiellement compensés par des surprises positives dans les rapports de bénéfices.

Abonnement

Tout tourne autour des bénéfices 📈

Comme je l’ai expliqué dans La vérité n°5 de la Bourse de TKer : “Les nouvelles concernant l’économie ou les mouvements de politique publique affectent les marchés dans la mesure où ils sont censés avoir un impact sur les bénéfices. Les bénéfices (alias les profits) sont la raison pour laquelle vous investissez dans les entreprises.”

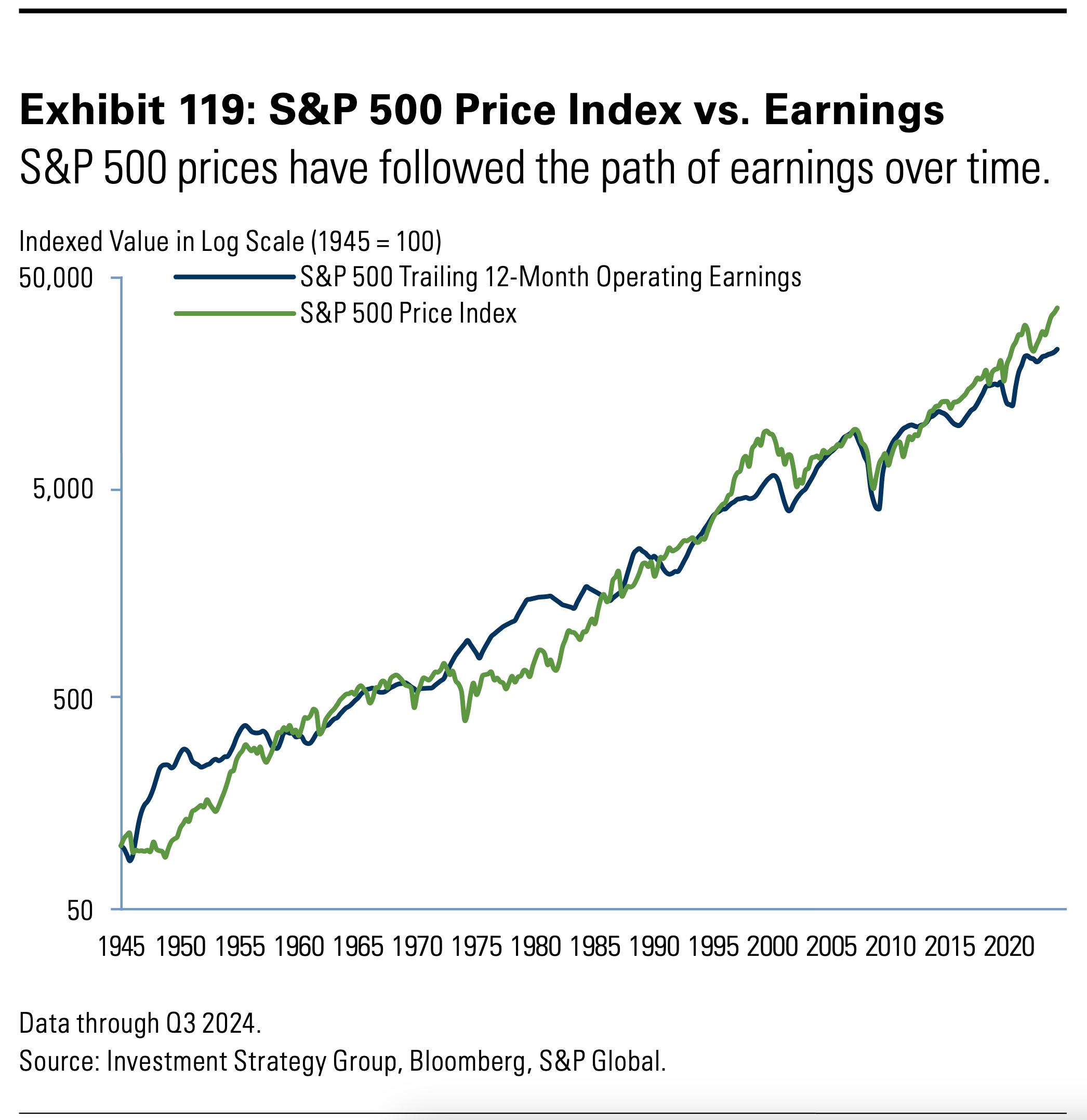

Comme les lecteurs de TKer le comprennent, les bénéfices sont le moteur le plus important des prix des actions. Les bénéfices et les prix ont l’une des corrélations les plus étroites de toutes les paires de variables sur les marchés. Il suffit de regarder le graphique ci-dessous de chez Goldman Sachs.

Goldman Sachs a expliqué : “La relation étroite entre l’économie et la performance du marché est en grande partie due aux bénéfices. Comme les entreprises sont rémunérées en dollars nominaux, leurs ventes et leurs bénéfices ont tendance à suivre la croissance du PIB nominal au fil du temps. Des ventes en hausse stimulent généralement les marges bénéficiaires, car les entreprises ont souvent des coûts fixes qui n’augmentent pas avec des revenus plus élevés. Par conséquent, les marges se sont historiquement élargies environ les 2/3 du temps lors des périodes précédentes de croissance des ventes. … Compte tenu de ces liens, le S&P 500 a suivi de près la trajectoire des bénéfices au fil du temps. Même avec l’expansion significative du ratio cours / bénéfice au cours de la dernière décennie, les bénéfices et les dividendes ont toujours contribué aux trois quarts du rendement total du S&P 500. “

Le dernier point est important. Autant que nous soyons tous obsédés par le ratio cours / bénéfice, le moteur dominant des prix a été les bénéfices et non les évaluations. (En effet, dans le TKer du 7 février 2024, j’ai dit que les mouvements du ratio cours / bénéfice ne reflétaient que la marge d’erreur dans une relation très étroite entre les prix et les bénéfices.)

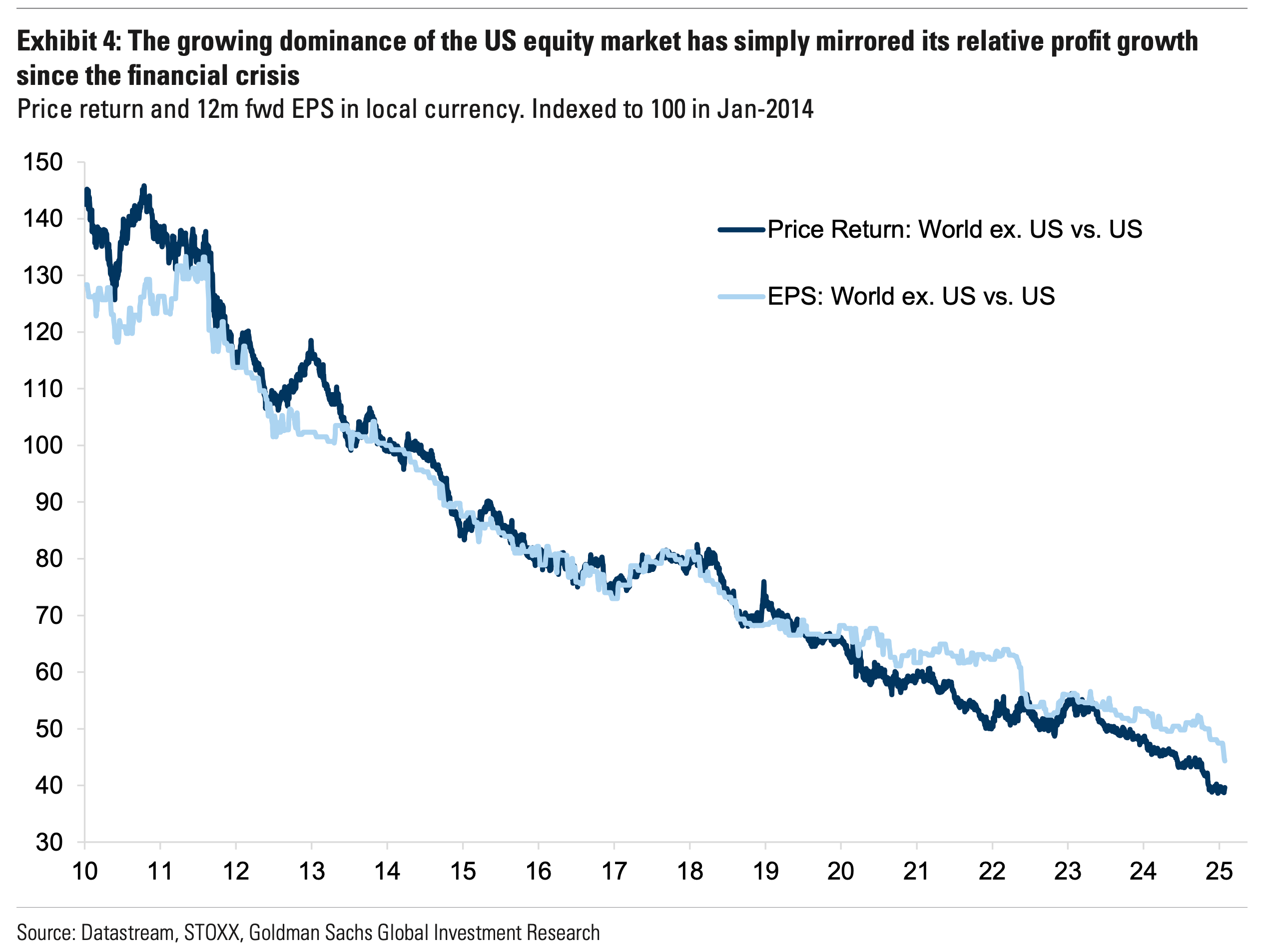

Et d’ailleurs, les bénéfices expliquent pourquoi les actions américaines ont surperformé les actions non américaines.

“La domination croissante du marché boursier américain reflète simplement sa croissance relative depuis la crise financière”, a écrit Peter Oppenheimer de Goldman Sachs.

Il est utile de préciser que les droits de douane font également du mal aux pays sur lesquels ils sont imposés.

Si la trajectoire des bénéfices devait changer à cause des droits de douane, nous devrions nous attendre à ce que les prix suivent le même chemin.

L’impasse sur le marché 📉

Parce que les droits de douane sont presque universellement considérés comme négatifs pour l’ensemble des économies concernées, leur mise en œuvre signifierait que les estimations de bénéfices devront être revues à la baisse.

Pour l’instant, la plupart des entreprises et des analystes semblent attendre quelque chose de concret avant de procéder à des révisions.

En attendant, la Bourse continue de se négocier près de ses plus hauts records. Cela semble refléter le fait que les investisseurs et les traders parient que les nouveaux tarifs ne se concrétiseront pas ou qu’ils seront inoffensifs.

Peut-être que le marché a raison de miser à la hausse, et peut-être que les entreprises et les analystes n’auront pas à réduire leurs estimations de bénéfices. Après tout, on peut argumenter que les responsables politiques ne veulent pas faire chuter le marché boursier.

Quoi qu’il en soit, investir dans le marché boursier serait beaucoup plus facile si nous savions ce qu’il adviendra.