Le constructeur de véhicules électriques Tesla, Inc. (NASDAQ:TSLA) a dû faire face à un trimestre compliqué, compte tenu de la situation macroéconomique défavorable et des confinements liés à la Covid-19 en Chine. La bonne nouvelle est que l’action a déjà amorti cette performance trimestrielle pas trop brillante.

Recevez des notifications avec des nouvelles, des articles et bien plus encore!

Les chiffres clés

Tesla a confirmé plus tôt ce mois-ci qu’elle avait livré 254 695 véhicules au deuxième trimestre, contre 310 048 pendant la période précédente. Ce chiffre est supérieur aux 201 304 voitures vendues par le géant des VE au cours du T2 2021.

Le prix de vente moyen d’un véhicule Tesla était d’environ 54 382 dollars au premier trimestre, si l’on considère le revenu total des véhicules du trimestre, hors crédit réglementaire, et les unités vendues. En appliquant le même PSA aux livraisons du deuxième trimestre, le revenu automobile pourrait atteindre au moins 13,85 milliards de dollars.

Depuis le début du trimestre, la société a augmenté ses prix, ce qui laisse une marge de progression par rapport à ce scénario de base.

Le crédit réglementaire pour le premier trimestre a augmenté de 31 % par rapport à l’année précédente pour atteindre 679 millions de dollars.

Les facteurs externes

Au début du trimestre, Tesla était déjà aux prises avec une inflation du coût des intrants, précipitée par la guerre en Ukraine. Les matières premières des batteries, telles que le lithium, ont grimpé en flèche, obligeant Tesla à augmenter les prix des véhicules à plusieurs reprises. La hausse des prix n’a pas détruit la demande, comme en témoignent les fortes livraisons du premier trimestre.

Au deuxième trimestre, Tesla a dû faire face à un arrêt complet en Chine qui a forcé la fermeture de son usine de Giga Shanghai. Le site de production chinois du fabricant de VE sert de principale base d’exportation et a produit plus de la moitié du total des véhicules en 2021.

La fermeture de l’usine a duré environ 22 jours, et même après son redémarrage le 19 avril, il a fallu attendre fin mai pour une montée en puissance complète. La production totale de Giga Shanghai s’est accélérée par la suite. En juin, la société a enregistré des livraisons record de 78 906 voitures.

Le deuxième trimestre verra également la production des deux dernières usines géantes de la société, Berlin et Austin. Le PDG de Tesla, Elon Musk, a déclaré fin juin que ces deux usines perdaient des milliards de dollars, car elles peinaient à augmenter la production dans un contexte de pénurie de matériaux pour les batteries et de problèmes portuaires en Chine qui limitaient les exportations de composants.

Les perspectives futures

Le second semestre de Tesla pourrait bénéficier de la demande refoulée, après un trimestre marqué par la résurgence de la Covid-19 en Chine.

Le côté demande de l’équation reste toujours en question dans un environnement inflationniste et de taux d’intérêt plus élevés. Les rumeurs de récession se font de plus en plus insistantes, et si une récession s’installe, les consommateurs réduiront probablement d’abord leurs dépenses en articles discrétionnaires tels que les voitures.

Musk a déclaré dans un récent tweet que Tesla pourrait revenir sur ses hausses de prix si l’inflation se calmait.

Lors de la conférence téléphonique sur les résultats, les investisseurs seront probablement très attentifs aux commentaires sur la chaîne d’approvisionnement et la demande. Musk et son équipe dirigeante pourraient également faire la lumière sur la feuille de route des produits.

L’objectif de croissance des livraisons à long terme de Tesla est de 50 %. Si l’entreprise doit atteindre cet objectif cette année, elle doit vendre au moins 839 257 voitures pour le reste de l’année. Cela semble être un défi important.

L’estimation consensuelle, selon l’analyste de Wedbush Daniel Ives, prend actuellement en compte 1,4 million de livraisons pour 2022, ce qui suggère un léger raté par rapport à l’objectif de Tesla.

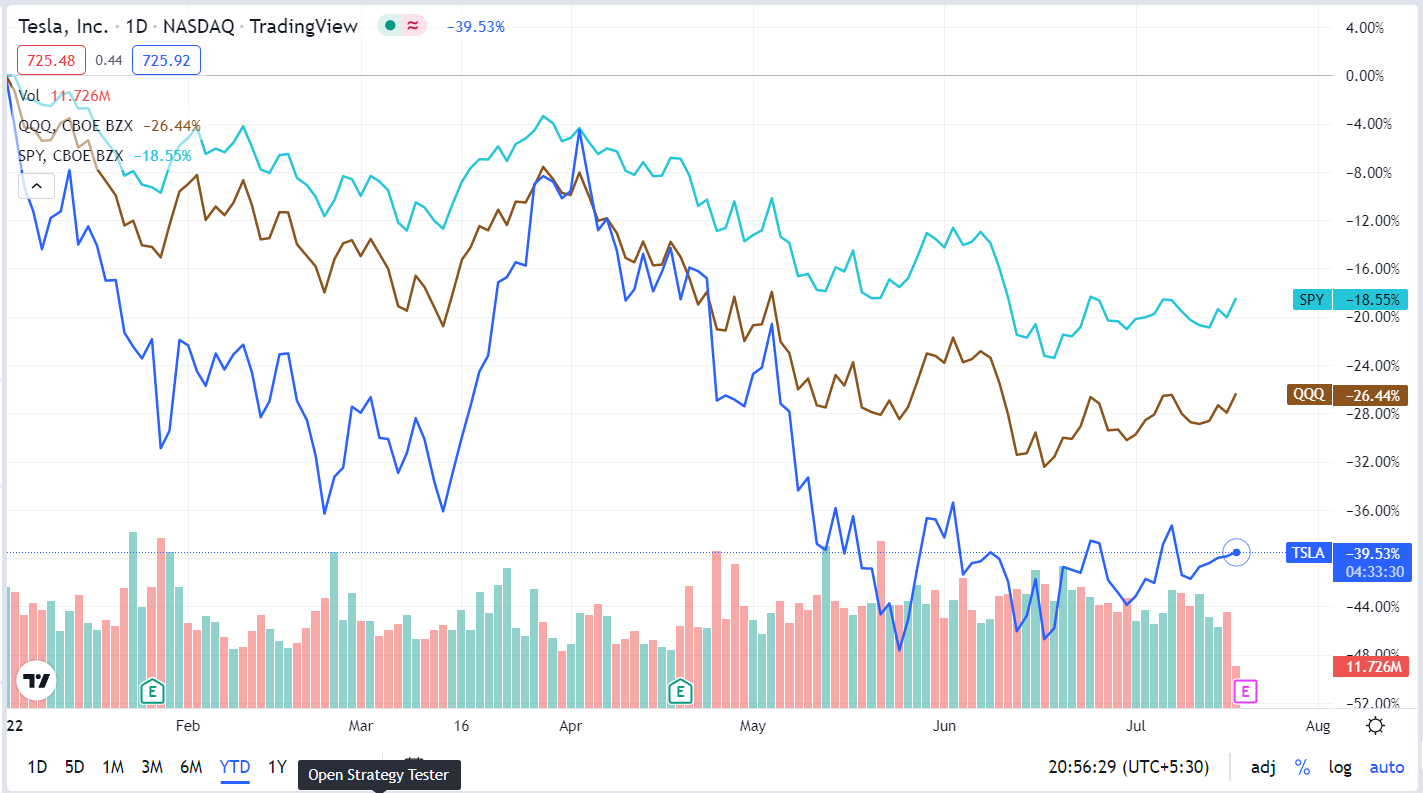

Ceci est déjà intégré dans le titre aux niveaux actuels, a déclaré l’analyste. L’action Tesla est en baisse d’environ 32 % depuis le début de l’année. Certaines des faiblesses peuvent également être liées à la poursuite par Musk de Twitter Inc (NYSE:TWTR), qui est devenue plus obscure avec le retour en arrière du milliardaire et le procès ultérieur intenté par la plateforme.

Source : TradingView

Sur la base des réservations et des temps d’attente, Ives estime que la demande pour la Model Y dépasse l’offre de 15 à 20 %.

« The Street se concentre désormais sur les livraisons de 2H (probablement en hausse de 40% à 50% par rapport à 1H, à moins qu’il n’y ait plus de problèmes majeurs liés ç la stratégie zéro-Covid en Chine) et sur les chiffres de 2023 en tant qu’environnement plus normalisé pour évaluer la santé globale de la trajectoire de livraison de Tesla et top-line /EPS », a déclaré l’expert.

Mardi après-midi, l’action Tesla s’échangeait en hausse de 2,45 % à 739,33 dollars, selon les données de Benzinga Pro.

Photo reproduite avec l’aimable autorisation de Tesla Inc.