L’année 2022 a mal commencé pour le SPDR S&P 500 ETF Trust (NYSE:SPY), qui a perdu 5,1 % depuis le 1er janvier.

Recevez des notifications avec des nouvelles, des articles et bien plus encore!

En effet, la possibilité d’une réduction rapide du bilan de la banque centrale américaine fait trembler les investisseurs encore plus que la perspective des hausses de taux.

Expansion du bilan

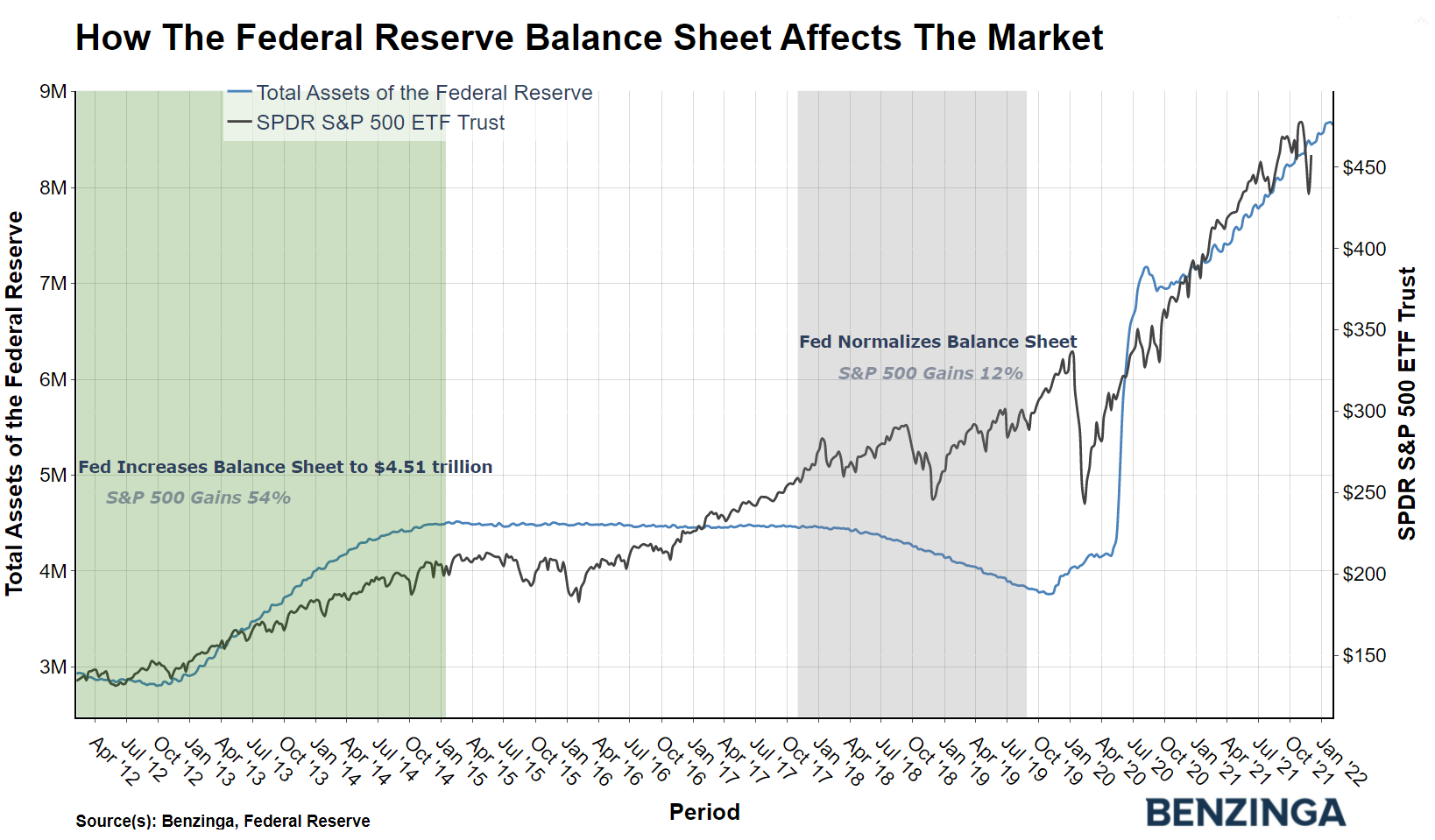

Le bilan de la Réserve fédérale a à peu près doublé de taille pour atteindre un montant sans précédent de 9 000 milliards de dollars pendant la pandémie, à travers des achats mensuels d’obligations et de titres adossés à des créances hypothécaires, qui ont contribué à augmenter non seulement les niveaux d’inflation, mais aussi les valorisations boursières.

La Fed a laissé entendre qu’elle mettrait en place un « resserrement quantitatif » dans un avenir proche, ce qui est rarement considéré comme porteur pour les marchés.

Avant la crise financière de fin 2008, le bilan de la banque centrale comptait moins de 1 000 milliards de dollars d’actifs ; du 15 septembre 2008 au 15 janvier 2015, ils ont atteint 4 510 milliards de dollars. Pendant cette période, le S&P 500 a bindi de 65,7 %.

Le processus de « normalisation du bilan », entamé en octobre 2017, consiste à attendre que les obligations arrivent à échéance sans réinvestir le montant remboursé dans de nouveaux titres. Poursuivi jusqu’au 26 août 2019, il a permis à la Fed de réduire son bilan à environ 3 760 milliards de dollars. Au cours de ces deux années, le S&P 500 n’a progressé que de 12,1 %.

Performance des secteurs

Certains secteurs du marché ont profité plus que d’autres pendant cette période de resserrement. Par exemple, le rendement du Utilities Select Sector SPDR Fund (NYSE:XLU), s’élevant à 30,6 %, a plus que doublé par rapport à celui du S&P 500. Le Real Estate Select Sector SPDR Fund (NYSE:XLRE) a également figuré parmi les fonds les plus performants, avec un rendement total de 27,9 %. En revanche, le Energy Select Sector SPDR Fund (NYSE:XLE) s’est effondré de 23,3 %, tandis que le Materials Select Sector SPDR Fund (NYSE:XLB) a enregistré – 6,3 %.

Les actions de croissance et à dividendes, quant à elles, ont surperformé. Le Vanguard Growth Index Fund ETF (NYSE:VUG) et le Vanguard Dividend Appreciation Index Fund ETF (NYSE:VIG) ont remporté respectivement un rendement total de 22,7 et 24,2 %.

Au contraire, les actions à petite capitalisation et de valeur ont sous-performé. Le Vanguard Value Index Fund ETF (NYSE:VTV) n’a généré qu’un rendement total de 9,8 %, tandis que celui du Vanguard Small-Cap Index Fund ETF (NYSE:VB) s’est élevé à 8,1 %.

L’opinion de Benzinga

La plus grande différence entre le prochain cycle de resserrement et le précédent est que la Fed pourrait décider de vendre ses créances plutôt que d’attendre simplement qu’elles arrivent à échéance. Selon le Crédit Suisse, les ventes d’actifs sont susceptibles d’épuiser la liquidité des bilans bancaires, ce qui exercerait une pression sur la valorisation le marché financier et du crédit.