La Fintech est le secteur dans lequel des entreprises offrent des prestations financières en se servant des nouvelles technologies d’information et communication. Les plus célèbres solutions proposées sont par exemple le concept de banque en ligne, la création de cagnottes, les paiements en ligne ou encore le système de financement participatif. Le secteur financier se réinvente donc à travers des solutions présentées comme mieux adaptées aux besoins et aux attentes des particuliers, tout en restant moins coûteuses qu’une banque traditionnelle.

Recevez des notifications avec des nouvelles, des articles et bien plus encore!

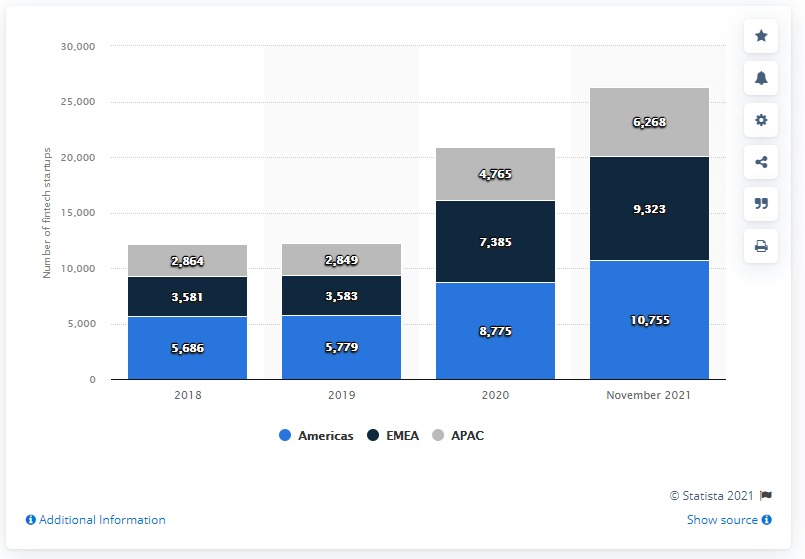

En novembre 2021, on comptait 10 755 startups fintech (technologie financière) en Amérique, ce qui en fait la région comptant le plus grand nombre de sociétés de ce type. À titre de comparaison, elles n’étaient que 9 323 dans la région EMEA (Europe, Moyen-Orient et Afrique) et 6 268 dans la région Asie-Pacifique.

Source : Statista

La question à se poser est de savoir si les banques traditionnelles parviendront-elles à survivre et garder leur dynamisme face à un avenir orienté vers la Fintech.

Les défis des banques traditionnelles à l’heure actuelle

Les nouvelles technologies de la finance viennent en effet renforcer les performances des systèmes traditionnels. Par exemple, l’alternative du digital à travers les solutions de paiements en ligne a permis de révolutionner les processus de vente et d’achat de biens et services. Les banques classiques ont ainsi été confrontées à leur premier défi face à l’ère de la Fintech : l’innovation.

Source : statcdn

L’innovation des services traditionnels à travers les nouvelles technologies permettrait aux banques de conserver leur clientèle. Ces nouvelles technologies propulsées par les entreprises innovantes de la Fintech viennent en effet aider les clients à réduire le processus de transaction classique, plus long et exaspérant, qui se simplifie ainsi avec une application de transfert d’argent ou encore une plateforme numérique de la banque la banque de référence. L’objectif est de garantir plus de commodité à la clientèle avant que celle-ci ne se décide à s’orienter vers une banque numérique ou des agrégateurs bancaires.

Maxim Manturov, responsable de la recherche sur les investissements chez Freedom Finance Europe, s’exprime à ce propos en prenant l’exemple de JPMorgan Chase.

“JPMorgan Chase se prépare à lancer sa très attendue banque numérique au Royaume-Uni. En raison de cette décision, le géant bancaire américain sera en concurrence avec de grandes entreprises britanniques comme HSBC, Barclays, Lloyds, NatWest, et des start-ups telles que Monzo et Revolut.

JPMorgan va également intensifier sa concurrence avec Goldman Sachs, qui a lancé sa solution bancaire numérique Marcus au Royaume-Uni en 2018.”

Une accélération vers la banque mobile à l’horizon

Maxim Manturov, continue son discours toujours en prenant l’exemple de JPMorgan Chase qui a fait le choix de l’accélération vers la banque mobile.

“JPMorgan, basée à New York, a initialement annoncé ses ambitions d’introduire sa marque Chase au Royaume-Uni plus tôt cette année. En outre, JPMorgan proposera exclusivement ses services via une application mobile plutôt que d’ouvrir des agences physiques. Il s’agit de la première expansion internationale de la banque de consommation JPMorgan en 222 ans d’histoire.”

Pour faire simple, le deuxième défi des banques traditionnelles est de parvenir à adapter l’ensemble des services proposés par le passé aux nouvelles pratiques de la clientèle. De récentes recherches ont permis de comprendre que plus de la majorité, environ 60 % des clients des banques classiques souhaiteraient disposer d’outils et d’applications de paiement sans contact et sécurisé. Ce pourcentage de clientèle représente en effet celle habituée aux nouvelles technologies et qui préfère avoir une banque ou des services complètement en ligne.

L’automatisation du secteur des banques traditionnelles à travers une accélération vers la banque mobile aiderait alors à réduire d’une bonne marge, environ 30 %, du coût dédié aux traitements des demandes.

Sans oublier qu’une partie des ressources humaines de la banque pourrait être orientée vers des tâches plus importantes, complexes ou dont les résultats permettront l’évolution de la banque. Cependant, il est nécessaire de rappeler que l’accélération d’une banque traditionnelle vers une banque mobile ou numérique représente un coût conséquent. Les outils et logiciels d’automatisation restent, eux aussi, des solutions complexes à mettre en place qualitativement.

La cybersécurité et la protection des données

Encourager l’accélération des banques traditionnelles vers celles numériques implique également d’aborder les points de cybersécurité et de protection de données. De ce fait, garantir la sécurité des données de la clientèle est le troisième défi auquel les banques traditionnelles font face.

En raison du type de données sensibles et de leurs quantités, les banques traditionnelles dont l’ambition est de s’ouvrir au monde numérique sont amenées à adopter des mesures de sécurité. Les informations collectées doivent en effet être protégées de façon responsable contre toutes formes de menaces. Sans oublier les tentatives de fraudes et d’usurpation d’identité.

La garantie d’une bonne gestion et protection des données est un point déterminant qui pousse d’ailleurs un client à préférer une banque numérique à une autre.

La menace des GAAFA et des startups innovantes

Enfin, les banques traditionnelles font face à la menace concurrentielle des GAAFA (Google, Apple, Alibaba, Facebook, et Amazon) et aux jeunes structures innovantes de la Fintech. La solution serait alors de développer plusieurs stratégies portant sur le modèle de tarification, l’expérience bancaire et l’expérience client digitale.

L’évolution du modèle commercial des banques traditionnelles va permettre en grande partie de faire face à cette menace concurrentielle. Notamment en priorisant les revenus de commissions issus de la facturation de services sur les revenus d’intérêts. Aussi, la multiplication d’autres sources de revenus et l’amélioration des services proposés à la clientèle sont d’autres solutions à explorer.

{kind=link}